预付信用卡也称为担保信用卡,通常只能在担保资金范围内消费购物。它是基于信用购物,与借记卡不同。当有人将钱存入账户时,预付信用卡会开立账户,类似于开立支票或储蓄账户。存入资金后,帐户持有人可以像使用普通信用卡一样使用。预付信用卡的最大好处之一是不会让持有人因消费而负债,因为信用卡的购买力仅限于保证资金的数额。并且因为需要保证资金,所以不需要账单、利息和滞纳金。

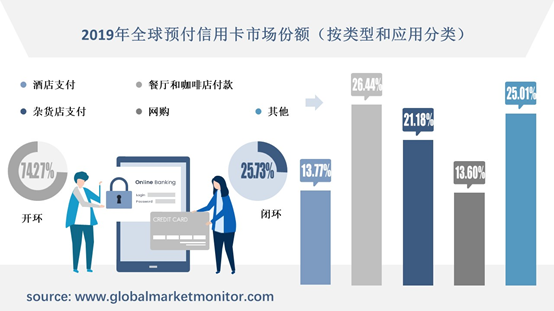

一般而言,预付信用卡可分为开环和闭环两种。开环类预付信用卡带有网络标志,如Visa、Mastercard、American Express或Discover。消费者可以在任何接受这些品牌的地方使用。而闭环预付信用卡意味着消费者只能在特定的地方使用这类卡,比如在特定的商店。由此可见,开环类预付信用卡适用范围更广,因此客户更多,市场更广。2019年,这两种预付信用卡是市场占有率分别为74.27%和25.73%。

预付信用卡用途广泛,基本上可以在任何地方使用。其主要下游应用领域是:酒店支付、餐厅和咖啡店支付、杂货店支付、在线购物等。2019年,各应用领域市场份额分别为13.77%、26.44%、21.18%、13.60%。餐厅、咖啡店、杂货店等地人流量大且人均消费较为频繁,成为了预付信用卡应用最多的几个地方。

随着电子商务的迅速发展,越来越多的人已经习惯了网上购物。但是网上购物是不能用现金的,需要借助银行卡才能达到交易的目的。这促使没有传统信用卡或借记卡的消费者购买预付信用卡来完成在线交易。因此,在线交易和电子商务的增长可能为行业带来机遇。

各地区预付信用卡行业分析

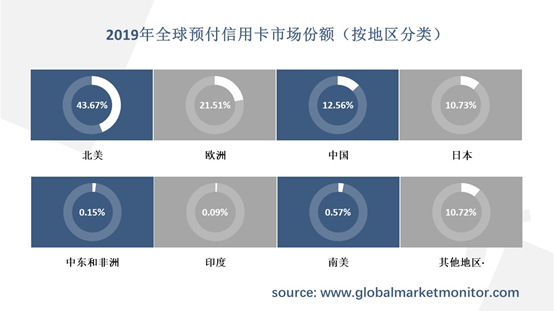

北美是预付信用卡行业最大的营收市场,2015年市场份额为43.37%,2019年为43.67%,同比增长了0.30%。2019年欧洲市场份额为21.51%,排名第二。此外,中国地区有望成为预付信用卡行业最有潜力的市场。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/852957.html

目前,该行业正处于成长期,市场集中度较低。2019年前三名企业分别是The Bancorp Bank、MetaBank、Green Dot Corporation,其购买量市场份额分别为5.27%、4.86%和3.34%。

预付信用卡的盛行引起了政府的关注。英国、美国、加拿大等国家都加强了对该行业的监管。例如,英国EMR规定,即使发卡机构破产,也必须保护卡购买者的权益。美国CFPB制定则更详细。监管越严,意味着企业需要承担更多的责任,需在合规上花费大量的人力物力,增加合规成本。

信用卡具有不可替代性,将促进预付信用卡行业发展

由于酒店住宿或航班预订等重要的商业活动需要一张主要的信用卡,这可能会导致某些问题。此外,网上购物或电话订购也需要信用卡。有的家长还用这种信用卡给孩子买东西,限制孩子的购买力。可见信用卡在生活中的作用很难被现金和借记卡完全取代,因此需要一种新的产品来满足客户的新需求。信用卡的不可替代性实际上促进了行业的发展。

在现代经济中,债务问题已经司空见惯。企业利用贷款增加流动性,扩大生产规模,而个人贷款包括抵押贷款、学生贷款、信用卡、抵押贷款等多种债务形式。根据纽约联邦储备委员会餐厅和咖啡店支付的《家庭债务和信用季度报告》,2019年第四季度,美国家庭债务达到14.15万亿美元,创历史新高。名义债务的名义价值大约比2008年之前达到峰值的家庭债务总额高出1.5万亿美元。此外,根据Statista的数据,截至2019年上半年,欧洲每个成年人的总体平均债务约为2.4万美元。中国作为一个备受瞩目的新兴经济体,由于房价上涨,其居民债务正在迅速增长。2015年至2019年5年间,中国家庭借贷增加4.6万亿美元。各种因素导致各国居民负债率居高不下。此外,随着长期经济停滞,贷款和过度消费实际上正在破坏人们的生活水平。因此,很多人为了保持理性消费,试图关闭会导致过度消费的信用卡账户。然而,一些网上消费或酒店住宿只接受信用卡,导致人们的需求没有得到有效满足。然而,预付卡信用通常不会使持卡人负债消费,还可以像信用卡一样使用,有助于形成理性消费习惯,前景良好。

根据我们的研究,2015年全球和中国预付信用卡市场的总购买量为480488百万美元,2019年增加到787804百万美元。随着全球和中国经济的发展,市场需求不断增长对扩大全球和中国预付信用卡市场发挥了积极作用。我们预测到2026年全球和中国预付信用卡市场的购买量可以达到1630092百万美元。2020年到2026年全球和中国预付信用卡的CAGR为11.69%。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

贝哲斯客服

English

English