交流电机是用于实现机械能和交流电能相互转换的机械,目前已成为最常用的电机。交流电机功率的覆盖范围很大,从几瓦到几十万千瓦、甚至上百万千瓦。

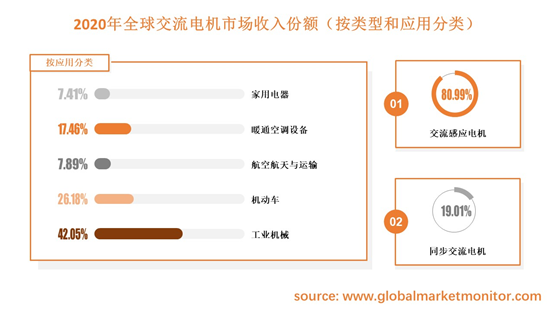

从产品类型来看,交流电机有感应交流电机和同步交流电机两种。其中感应交流电机是市场上的主要类型,2020年市场份额占80.99%。另外,交流电机还可分为大型电机、中小型电机和微型电机三类。大型交流电机和微型交流电机技术含量高,初期投入大,企业数量相对较少,市场集中度高,整体盈利能力相对较好;中小型交流电机在技术和资金方面的进入壁垒较低,公司数量多,市场结构碎片化,竞争激烈,整体盈利能力较弱。

从应用看,交流电机下游市场涉及家用设备、暖通空调设备、航空航天与运输、汽车、工业机械等领域。从市场份额来看,工业领域交流电机市场最大,其次是汽车行业应用。工业部门投资的增加和对节能交流电机的日益关注将推动工业机械和暖通空调设备的需求,这是交流电机市场的主要发展趋势,其市场份额将进一步增加。未来,越来越多的交流电机将部署在住宅领域,如吸尘器、洗衣机和冰箱,这也将推动家用电器和其他细分市场的需求。与直流电机相比,交流电机具有结构简单、功率范围宽、容量大、稳健性强等优点,也可广泛应用于冶金、石化、电力、矿产、建材、造船、市政等各个领域。

COVID-19影响下各地区交流电机发展现状

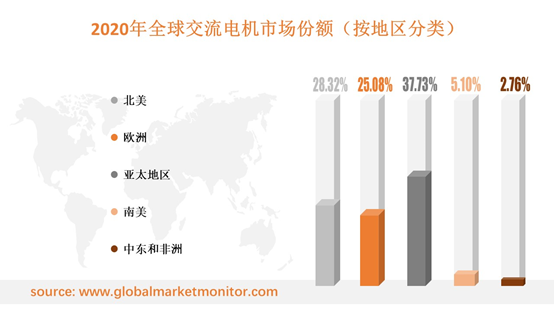

亚太地区是交流电机行业最大的营收市场,2015年市场份额为35.82%,2019年市场份额为37.16%,增长了1.34%。2019年,北美、欧洲市场份额为28.61%、25.31%,排名第二、第三。此外,南美、中东和非洲等地有望成为交流电机增长最快的市场。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/852913.html

交流电机销售公司主要来自北美和亚洲,行业集中度不高。排名前三的公司分别是Siemens AG,Nidec和Baldor Electric Company Inc.,2019年的市场份额分别为7.12%、3.57%和2.88%。

在新冠肺炎疫情期间,由于严格的停产和进出口限制,采购交流电机的原材料成为一个关键挑战。疫情得到控制后,交流电机行业可能迎来更大的增长。受疫情影响,企业对自动化生产和各种高端重型设备的需求可能会增加。由于人工成本的上升,企业倾向于使用机器进行生产,更多自动化领域的企业也愿意投资自动化改造。在交流电机领域,自动化生产线需要用到电机产品,尤其是伺服电机,所以从长远来看,未来交流电机行业会有一个提升。

下游需求带动交流电机发展

建筑业市场热度一直很高,吸引了众多企业参与。建筑业严重影响供暖、通风、空调和制冷设备。随着投资的增长,采暖和空调行业也在扩张,在全球商业部门中所占的份额也在增加。因此,各企业也在大量投资暖通空调行业,这将导致对交流电机的需求增加。

根据研究显示,2015年全球交流电机市场总销售额为38548.3百万美元,2019年增至48213.3百万美元。随着全球经济的增长,交流电机的下游应用行业也在不断扩大,尤其是在工业机械市场,将对交流电机市场的拓展起到积极作用。因此,我们预测到2025年交流电机市场价值可达62521.6百万美元。2020 - 2025年交流电机的CAGR为6.24%。

随着人口不断增长,环境问题日益严重,以及新出现的能源短缺,市场对交流电机提出了更高的要求。对于交流电机行业的公司来说,要把节能减排的需求摆在第一位。如何取代一些高能耗电机,使用一些更高效的交流电机是行业内的迫切需求。众多公司专注于研究活动,为其技术和流程提供绿色解决方案。低碳排放的节能电机成为推动市场发展的关键力量。

交流电机及其系统作为中国工业基础的基础,在国民经济中具有重要的地位。其能耗在各国能源消耗总量中占有很高的比例,这也决定了交流电机及其系统在节能工作中的重要地位。尽管该系统本身的复杂性、节能技术的专业性以及系统节能政策的连续性,给推动交流电机系统节能项目的实施带来了相当大的困难。但是,只要政府积极落实政策引导,建立行业模式,加强部门间合作,加强监管,逐步推进交流电机生产厂家、节能服务机构和工业企业的积极性,交流电机能效提升就能尽快完成。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/852913.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

贝哲斯客服

English

English