引言:

美国对华技术封锁呈现“双管齐下”特征:一方面通过301条款加征50%关税,叠加2025年新增34%对等关税,直接推高中国进口高端芯片、工业软件的成本;另一方面将136家中国科技企业列入实体清单,切断半导体设备、EDA工具等关键技术的供应。

从华为被列入实体清单到中兴通讯支付天价罚单,从TikTok数据安全争议到小米被移出军事黑名单,这场表面上的关税博弈已演变为系统性技术遏制,中国通信产业正经历着全球化进程中最复杂的压力测试。

一、中美关税政策演变与技术产品覆盖范围

2025年Q1数据显示,1.2万亿元居民储蓄通过ETF、产业基金等渠道涌入半导体、信创等赛道,其中主力资金对中芯国际、北方华创的持仓量同比激增300%,这种“用脚投票”的背后是清晰的产业逻辑。

成本优势碾压:国产300mm大硅片价格仅为进口产品的1/3,且良品率突破95%。

政策红利释放:半导体企业享受“十年免税+研发补贴”,有效对冲关税冲击。

市场空间裂变:中国消费电子、工业互联网等领域产生数万亿级替代需求。

二、关税冲击与技术封锁的双重压力

1.关税冲击:成本抬升与市场流失

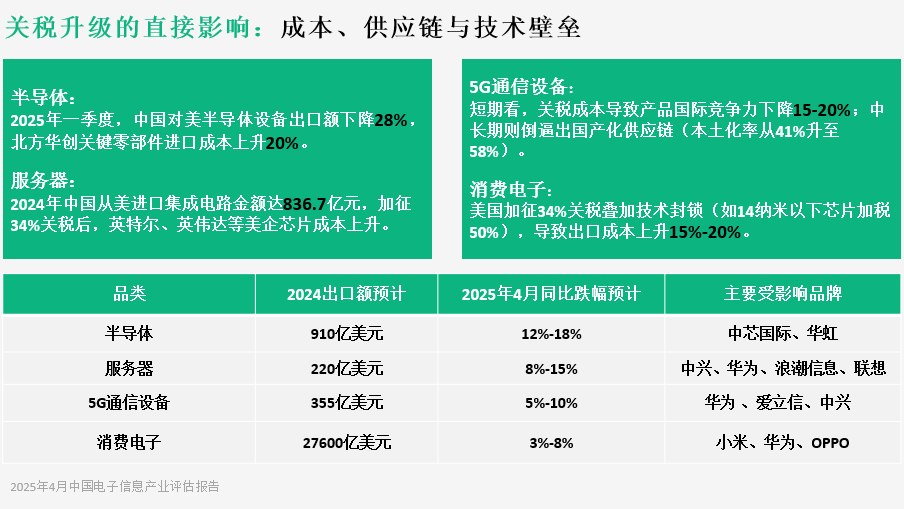

直接成本增加:美国对华加征25%关税,导致中国通信设备、计算机等产品出口成本上升20%-30%。例如,华为5G基站对美出口价格提高25%,订单流失至诺基亚、爱立信。

订单转移:越南、墨西哥对美出口同类产品增长34%,立讯精密等企业被迫将60%产能转移至东南亚。

2.技术封锁:供应链断裂与创新停滞

核心零部件断供:美国限制英伟达A100/H100芯片对华出口,浪潮信息AI服务器订单减少30%,寒武纪等国产芯片性能落后2代,客户流失严重。

研发工具受限:EDA软件(如Cadence)断供导致华为海思7nm以下芯片设计停滞,5G基站开发周期延长6个月。

设备禁运:ASML EUV光刻机对华禁运,中芯国际14nm以下先进制程量产推迟,制约华为手机芯片供应。

|

产品/领域

|

2022年份额

|

2024年份额

|

变化趋势

|

主要影响因素

|

|

终端设备

|

|

智能手机(全球生产)

|

67%

|

62%

|

↓5%

|

苹果等产能转移至印度、越南

|

|

笔记本电脑

|

90%

|

85%

|

↓5%

|

惠普、戴尔部分订单迁至墨西哥

|

|

通信基础设施

|

|

5G基站设备

|

45%

|

40%

|

↓5%

|

欧美市场排斥华为、中兴

|

|

光模块

|

50%

|

55%

|

↑5%

|

中国厂商(如中际旭创)技术领先

|

|

核心零部件

|

|

服务器(全球产能)

|

35%

|

38%

|

↑3%

|

国内云计算需求增长(阿里云、腾讯云)

|

|

半导体自给率

|

15%

|

23%

|

↑8%

|

国产替代加速(中芯国际、长江存储)

|

|

区域出口结构

|

|

对美ICT产品出口

|

25%

|

17%

|

↓8%

|

高关税导致订单转移

|

|

对东盟ICT产品出口

|

18%

|

25%

|

↑7%

|

供应链区域化替代

|

行业洗牌与市场格局重塑

1.头部企业集中化

通信设备:华为、中兴、烽火通信占据国内5G基站市场85%,但海外市场受美国制裁,华为欧洲份额从28%降至12%。

半导体:中微公司刻蚀机市占率从22%升至31%,北方华创在28nm设备市场覆盖率超75%,但7nm以下设备仍依赖进口。

2.中小企业分化与转型

生存空间挤压:订单量小导致无法分摊海外建厂成本,依赖中国生产却可能因关税失去美国市场;部分企业尝试“抱团出海”,在东南亚共建共享工厂,但面临管理协同和合规风险。未来市场格局可能加速整合,头部企业市占率提升,中小企业或转型至非美市场(如东南亚、中东),或成为大企业的配套供应商。

细分领域突破:闻泰科技转型车规级芯片及第三代半导体领域,收购英国Nexperia,车载半导体收入占比提至25%;光迅科技:硅光芯片市占率突破12%,成为数据中心光模块核心供应商。

3.新兴领域崛起

AI与算力基础设施:华为昇腾芯片支撑国内AI服务器市占率35%,寒武纪聚焦边缘计算芯片,2025Q1贡献0.5-1亿元收入,智能电网、低空经济等场景的订单增长50%

工业互联网:华为云工业互联网平台开放1000+API接口,吸引5000余家开发者入驻,形成大企业建平台、中小企业用平台、开发者扩生态的良性循环。

三、企业层面的应对策略

1.供应链本土化重组

华为——加速去美化,强化本土生态

华为2025Q1营收同比激增28.5%,展现出强大的发展韧性与潜力。在墨西哥,华为以“零美系技术”标签获得当地政府通信基建订单,2024年拉美市场营收同比增长62%。

基站设备:将组装基地从单一国家转向东南亚、中东、拉美等地,降低关税集中冲击。通过自研鲲鹏CPU替代Intel至强处理器,联合中芯国际实现14nm基站芯片量产,美国零部件占比从22%降至5%。

手机业务:搭载国产OLED屏幕(京东方/维信诺)比例提升至78%,射频前端模块改用卓胜微设计方案,美国元器件依赖度从11.2%压缩至1.8%。

芯片领域:昇腾910C的出货量目标为2025年30万至40万颗,相比2024年有了显著增长。良率从20%提升至40%,产能正在逐步爬坡。三大运营商的智算中心已经部署了超过30万卡,其中昇腾芯片占比达到45%,显示出其在市场中的接受度和需求的旺盛程度。

操作系统领域:截至2024年底,鸿蒙生态设备数量已超过10亿台,开发者突破720万,成为全球第三大移动操作系统。

立讯精密——东南亚产能替代

在越南建设AirPods Pro 2全流程产线,将中国零部件比例控制在48%(低于美国原产地规则阈值),规避25%整机关税。

引入日本电产(Nidec)马达替代美国AAC技术方案,单件成本增加1.2美元,但关税成本下降18美元。

2.技术自主创新突破

中微公司——半导体设备国产替代

开发5nm刻蚀机,在长江存储产线实现14%设备覆盖率,替代应用材料(AMAT)同类产品,采购成本降低40%。

联合上海微电子推进28nm光刻机集成测试,预计2024年量产可降低逻辑芯片制造对外依赖度25个百分点。

比亚迪电子——消费电子垂直整合

为iPad代工业务自研高精度CNC机床,将美国赫克(Hurco)设备采购量从63台/年降至12台,加工效率提升15%。

开发氮化铝陶瓷基板,替代美国罗杰斯(Rogers)高频电路材料,5G天线模组成本下降28%。

3.标准与生态重构

浪潮信息——开放计算生态突围

生态建设:主导成立OCTO(开放计算标准联盟),推动基于RISC-V架构的数据中心服务器标准,吸引阿里云、腾讯云等成员,生态工具链完善度达x86体系的68%。

开发“异构计算资源池化”技术,实现海光CPU与英伟达GPU混合部署,性能损耗从22%压缩至9%。

海康威视——技术合规双驱动

应对组合拳:发布“全自研”AI摄像机,美国芯片占比从34%降至3%,通过土耳其子公司转口规避实体清单限制;建立GDPR/EU AI Act合规实验室,取得TÜV莱茵认证,欧盟市场订单恢复至制裁前85%水平。

四、短期承压与长期突围

1.短期冲击:成本、技术与市场的三重压力

出口萎缩:4月美国将中国通信设备关税提升至125%,导致相关企业短期内出口成本上升15%-20%,华为、中兴等企业北美市场份额归零,直接拉低行业增速3.2个百分点。

技术断供:英伟达高端GPU禁售导致AI服务器研发停滞,浪潮信息收入降18%;EDA工具限制使华为海思芯片流片周期延长40%。

产业链外迁:立讯精密、富士康将组装环节转移至东南亚,但核心零部件仍依赖中国,全球价值链附加值占比从35%降至28%。

2.长期突围:国产替代与全球重构

技术自主化:半导体设备国产化率从17%升至25%,华为昇腾910B芯片性能达英伟达A100的80%,鸿蒙生态装机量突破8亿台。

中微公司刻蚀机市占率增至31%,28nm国产设备全产业链覆盖率超75%。

全球布局优化:企业构建“中国+东南亚+墨西哥”三角产能,立讯精密海外收入占比达65%,比亚迪电子绑定特斯拉切入车载通信赛道。

RCEP框架下“中国标准”在东盟渗透率提升至35%,6G专利布局占全球40%。

新兴市场突破:对“一带一路”国家出口增长26%,传音控股非洲市场份额稳固至45%,光迅科技硅光芯片市占率突破12%。

五、未来展望:从“制造中心”到“创新枢纽”

中美关税战短期内对中国计算机与通信设备行业造成显著冲击,但倒逼国产替代加速与全球布局优化。长期来看,技术自主化与新兴市场拓展将推动行业向“高附加值创新”转型,最终实现从“全球制造中心”向“全球创新枢纽”的跨越。