“对等关税”飙升,中国纺织原料及制品形成转口贸易与技术升级双驱动

一、 中美关税升级背景与核心影响范围

1. 关税政策演变进程

2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%,涵盖涤纶、尼龙等化纤面料。

中国反制措施:中国对进口到美国的产品征收最高可达245%的关税,涉及PTA(精对苯二甲酸)、涤纶长丝等上游化纤原料。

2. 受冲击的核心产品类别

|

产品分类 |

对美出口占比 |

关税敏感度 |

典型企业案例 |

|

化纤面料 |

60% |

高 |

恒力石化、茉盛石化 |

|

服装及家纺制品 |

28% |

极高 |

华纺股份、鲁泰纺织 |

|

功能性纺织品 |

25% |

中高 |

盛虹集团、东方盛虹 |

二、 多维冲击:从供应链到企业生存

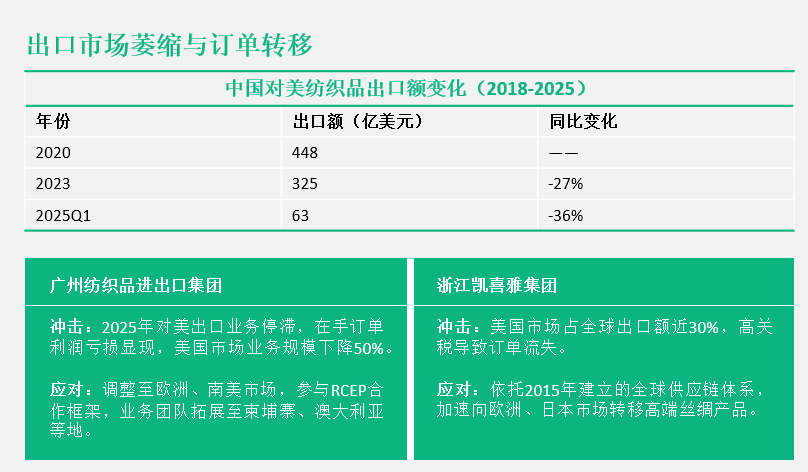

1.出口市场萎缩与订单转移

出口下滑:2025年1-3月,中国对美纺织品出口额同比下降36%,其中服装出口额从2024年的509.6亿美元降至287亿美元。

订单转移:越南、孟加拉国等低成本国家承接部分订单,其输美纺织品关税仅为5%-8%,导致中国对美纺织品出口额从2020年的448亿美元降至2025年的287亿美元(降幅36%)。

价格竞争力下降:中国化纤面料出口成本因关税增加12%-15%,而越南同类产品价格优势扩大至20%以上。

2.供应链成本与效率危机

成本激增:化纤面料关税从7.5%升至17.5%,单批次出口成本增加12%-15%,现金流压力加剧。

协作受阻:上游原料供应商因订单不稳定减产30%,部分中小纺织企业因原料短缺被迫减产;下游纺织企业原料库存周期从30天延长至45天,下游订单响应周期增加50%。

物流与合规成本:美国取消800美元以下包裹关税豁免,跨境电商物流成本上涨35%,中小企业被迫转向高价海运,利润率压缩至不足3%。

|

纺织供应链成本结构变化 |

|||

|

成本项 |

2023年占比 |

2025年占比 |

增幅 |

|

原料采购 |

45% |

53% |

+8% |

|

生产加工 |

30% |

28% |

-2% |

|

关税与物流 |

15% |

19% |

+4% |

三、企业生存危机与分化格局

1.中小企业陷入生存困境

利润率崩塌:年出口额低于5000万美元的企业,平均利润率从8%降至2%,20%企业因无法转嫁成本面临停产风险。

裁员潮爆发:长三角、珠三角纺织集群裁员率高达30%,东莞某服装厂员工数量缩减25%。

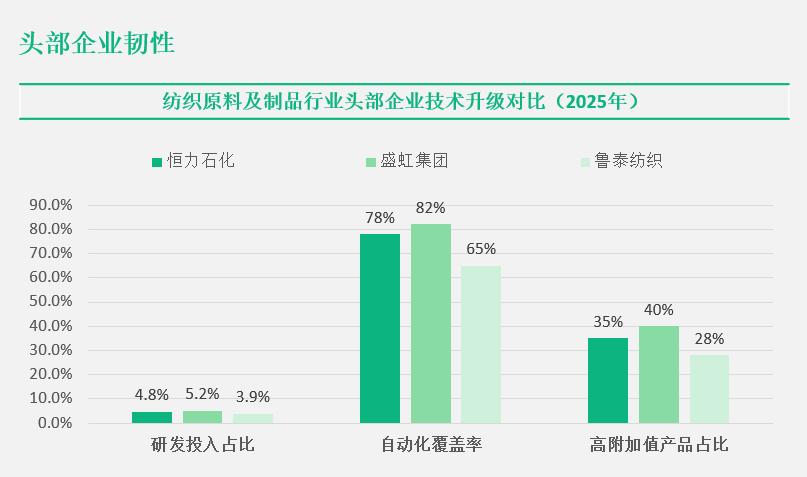

2.头部企业韧性

供应链重构:恒力等龙头通过“关税隔离仓”(墨西哥中转)降低税率至12%,加速布局功能性纺织品,维持15%以上毛利率,订单交付周期压缩至18天。

技术升级:盛虹集团研发投入占比提升至5.2%,功能性纺织品出口单价上涨22%,毛利率维持15%以上。

四、行业应对策略与转型路径

1.供应链重构与区域合作

转口贸易:墨西哥对美出口纺织品中68%的零部件来自中国,形成“中国-墨西哥-美国”三角贸易链,规避直接关税。

区域集群化:

1)绍兴柯桥纺织集群整合越南代工厂,采用“中国面料+东南亚加工”模式,订单交付周期从30天压缩至18天,对美出口降幅收窄至15%(行业平均降幅36%)。

2)数字化供应链:深圳试点区块链溯源系统,出口认证成本下降23%,通关效率提升40%。

3)绍兴印染企业因设备断供被列入实体清单,产能下降40%,需支付30%违约金,转而整合越南代工厂,采用“中国面料+东南亚加工”模式,订单交付周期压缩至18天。

2.技术升级与产品高端化

功能性纺织品:

1)盛虹集团通过研发防紫外线、吸湿排汗等功能性面料,出口单价上涨22%,毛利率维持15%以上,2025年一季度功能性面料出口占比提升至28%,抵消部分关税损失。

2)化纤企业转向再生聚酯纤维生产,绕过美国对传统化纤的42%关税限制;羊绒企业研发“抗皱羊绒”,溢价率高达50%,抵消关税成本压力。

3)盛泽六福纺织改用国产醋酸原料替代美国伊斯曼产品,生产成本降低15%,有效对冲关税影响。

数字化改造:

1)深圳试点区块链溯源系统,降低出口认证成本23%,提升通关效率。

2)东莞服装厂引入AI裁床技术,生产效率提升3倍,人力成本下降40%;浙江羊毛衫厂采用3D针织技术,定制周期从30天压缩至3天,满足小批量订单需求。

3)华纺股份引入智能排产系统,订单响应速度提升50%,小批量定制化订单占比提升至25%。

3.市场多元化布局

新兴市场开拓:

1)对东盟纺织品出口增长24%,占行业总出口的32%,替代部分美国市场需求。

2)温州鞋企通过越南转口订单锐减65%,需自行消化30%关税损失,因此转向中东跨境直播销售,TikTok渠道净利润率达22%。

内需市场激活:

1)3.8万亿元出口商品转内销,推动国内纺织原料价格体系重构。

2)国内服装消费市场增速达8.7%,企业通过电商平台(如淘宝、拼多多)下沉至三四线城市,库存周转率提升30%。

3)政府推动“绿色纺织品”认证,引导企业开发环保家居纺织产品,内销订单占比从40%提升至55%。

|

中国纺织品出口市场结构变化(2025年) |

||

|

区域市场 |

出口占比 |

同比变化 |

|

美国 |

18% |

-36% |

|

东盟 |

32% |

+24% |

|

欧盟 |

22% |

-5% |

|

其他地区 |

28% |

+12% |

4.政策支持建议

关税对冲基金:由政府与行业协会设立,补偿中小企业汇率损失,覆盖300万家企业。

碳足迹认证体系:主导制定全球纺织业碳排放标准,通过“绿色关税抵扣”提升国际定价权。

四、未来展望与政策建议

1.两极分化加剧

头部企业(如恒力石化、盛虹集团)通过海外产能布局和技术升级维持竞争力,而中小微企业因成本失控加速退出市场,2025年一季度行业企业数量减少18%。

美国对中国化纤面料加征10%关税后,盛泽纺织集群加速生产高附加值产品,出口单价提升22%,订单向头部集中趋势显著。

2.全球供应链重构

RCEP框架下,中国纺织企业加速在柬埔寨、澳大利亚布局,利用区域零关税政策对冲美国市场风险。

申洲国际越南、柬埔寨工厂产能占比提升至45%,承接Nike、优衣库等品牌转移订单,东南亚市场贡献营收增长30%。

3. 转口贸易与跨境电商

转口贸易规避关税:温州鞋企通过越南转口贸易出口美国,订单量一度占比65%,但美国封堵“绕道出口”后,转口通道效率下降40%。企业转向墨西哥、土耳其等中转国,利用当地自贸协定降低关税成本,但物流周期增加10-15天。

跨境电商直连消费者:阿里国际站推出“关税计算器”工具,帮助企业优化报价策略,日均调用量超50万次,平均关税成本下降18%7。中小纺织企业通过亚马逊、Temu等平台直接触达美国消费者,利润率比传统外贸模式高5-8%。

4.政策建议

关税对冲基金:由政府与行业协会联合设立,为中小企业提供汇率风险保障。

技术标准输出:主导制定全球纺织业碳足迹认证体系,提升国际定价权。

结语

2025年的中美关税升级,纺织原料及制品企业呈现两极分化——头部企业通过市场多元化和供应链重构维持生存,中小型企业则普遍面临订单萎缩与成本失控压力。技术封锁(如设备断供)和转口贸易受阻(如越南通道失效)进一步加剧行业洗牌。

尽管短期阵痛显著,但供应链韧性增强、高端替代加速、市场多元化突破等趋势,正推动行业向全球价值链上游攀升。未来十年,中国纺织业的竞争力或将重构为“技术+规则”双轮驱动模式。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服