8月14日,由商务部正式发布的《全面深化服务贸易创新发展试点总体方案》中提到:在京津冀、长三角、粤港澳大湾区及中西部具备条件的地区开展"数字人民币"试点;试点先由深圳、成都、苏州、雄安新区等地及未来冬奥场景相关部门协助推进,后续视情扩大到北京、天津、上海、重庆等28个地区。

消息出来之后,央行数字货币成为市场讨论的关键词。央行数字货币为何物?有何意义?提供什么机遇?今天我们来聊一聊。

什么是央行数字货币?

央行数字货币(Digital Currency/Electronic Payment ,DCEP)是数字货币电子支付的简称。

国际货币基金组织把央行数字货币称作CBDC,发布权归国家,其英文是"Central Bank Digital Currency", 在中国央行内部的研发中被特殊的称为DCEP,实际上两者描述的是同一个概念。

与人民币纸钞的差别上,央行数字货币研究所所长穆长春对此做出了清晰的解释,他称:"数字货币的功能属性与纸钞完全一样,只不过是数字化形态"、"是具有价值特征的数字支付工具"。由此可见,央行数字货币的金融属性与人民币现钞等价。所以,央行数字货币是中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

但相较于现金,央行数字货币体现出其特有的优势,既可以省去实体货币的生产流程,降低传统纸币发行、流通的成本,又可以提升经济交易活动的便利性。与此同时,其在市场推行、稳定流通、技术安全上面临着不小的挑战。

与第三方支付的区别

央行数字货币与第三方支付在属性、用法和功能上有着差别。

首先,央行数字货币是从M0入手,其功能和属性与纸币等价,只是形态上有所改变。而支付宝、微信支付等第三方互联网支付,走的是商业银行存款货币结算,属于M1和M2级别的数字化,不具有M0级别法律效力,更不可能取代M0。其中,M0一般指的是流通中的现金;M1一般包括 M0 和各单位的活期存款;M2包括 M1、居民储蓄存款、单位定期存款、单位其他存款以及证券公司客户保证金。

其次,央行数字货币的支付只需要电,央行数字货币的优势是可实现双离线支付。与终端设备绑定,能完成取现、支付和存储数字货币等基本操作。而支付宝、微信第三方的支付除了需要电以外还需要网络的支持。

最后,央行数字货币具有法偿性、匿名性;第三方支付皆不具备。

央行发布数字货币对内对外的意义都重大

比特币是大众熟悉的数字货币,可以说比特币是数字货币的雏形。比特币自2009年问世后,迄今为止非国家主权(法定)货币的各类民间"数字货币"层出不穷,这威胁到世界各个国家主权货币的主导地位,使得不少国家中央银行加快研究和推进 "法定数字货币"的进程。

对外而言,央行发行数字货币属于国家战略性措施,任何一个国家都想在国家货币数字化方面占据先发优势,以此掌握主动权,此次的中国央行发布的数字货币为后期人民币顺利国际化奠定基础。

而本次央行快速地大规模试用数字货币很大程度上与2019年Facebook推出Libra有关。

2019 年 6 月 18 日,Facebook 宣布推出数字货币Libra,Libra的定位是一种超越主权数字货币,意思就是如果推行顺利,Libra 协会将代替国家央行承担其发行数字货币的责任,这对任何国家的货币主权都将是一种挑战,政府的权威也将受到威胁,这无疑为多国央行敲响了警钟。

而另一方面在于Libra的未来布局范围之大。Libra 背后的主导公司 Facebook拥有全球近27亿用户,覆盖168个国家,若如此庞大的群体都使用同一个数字货币,将对对各国未来数字货币的推广产生较大阻力,加剧对国家央行货币主权的威胁。所以发行央行数字货币的首要目的是保护货币主权。

全球跨境交易,对美国的 SWIFT 和 CHIPS 依赖度极高,而美国对这两个系统有较强的控制力。如果各国政府能够利用大数据平台和区块链技术构建一个新的清结算网络,持有数字货币的用户之间可以进行直接交易,或将可能绕开美元主导的清算系统,届时世界格局将得以重塑。

对内而言,发布DCEP有望降低纸币发行成本,重塑支付生态,拓展商业银行生存空间;提高货币投放效率,有效平衡便携、匿名以及三反;DCEP既能保持现钞的属性和主要的价值特征,又能满足便携和匿名的要求。

央行数字货币带来的机会

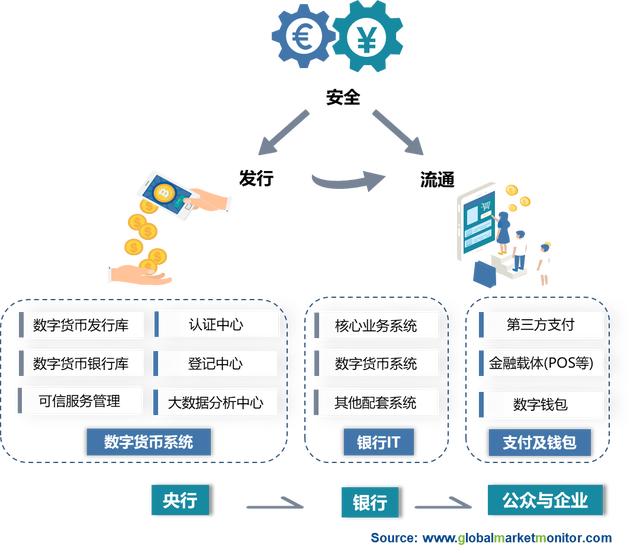

一般而言,数字货币改造大体可以分为发行、流动、安全三个环节。

央行数字货币的发行和回笼基于中央银行-商业银行的二元体系来完成。即中央银行负责数字货币的发行与验证监测。商业银行从中央银行申请到数字货币后,直接面向社会,负责提供数字货币流通服务与应用生态体系构建服务。

数字货币推广后,作为金融科技的主要需求方的银行需要建立配套的数字货币商业银行库,这就需要专业的IT服务商来构建这一强大且稳定的体系,这对 IT服务商来说是挑战更是机遇。我国银行 IT 行业经过多年发展,目前已经涌现出了一批具有代表性的头部厂商。

流通环节需要具体的工具作为载体以实现货币的流通。数字货币的推广使得原有的POS、ATM需要做出相应的改造与升级。POS 需要增加满足数字货币要求的系统设置,同时也迎合了行业向智能 POS 发展的潮流。而对于ATM市场来说,目前ATM 市场进入饱和期。但从长远来看,未来较长时间内数字货币将与现金共存,所以ATM 机器也需要满足数字货币的兑付等要求,改造空间同样存在。两者的升级改造为支付服务提供商提供发展机遇。

最后,安全属性是核心的底层保障。央行数字货币同人民币现钞一样具有法律效力,由国家信用作为支撑,在安全存储、安全交易、匿名流通上有着极高的要求。所以,其涉及的密钥部分,安全加密和 KYC 认证相关上市公司将有望受益。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服