相比欧美日等发达国家,中国的光伏产业开始晚,但是发展着实快,在短短的十几年的时间里,已完成了该领域的起步、奔跑、跨越和摘冠的一系列过程,堪称弯道超车的典范。

目前,中国已经成为世界太阳能发电的龙头,拥有全球最大光伏发电全产业链集群、最大应用市场、最大投资国、最多发明和应用专利和最大产品出口国等一系列桂冠,从中可以看出中国在这一领域的实力。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202641

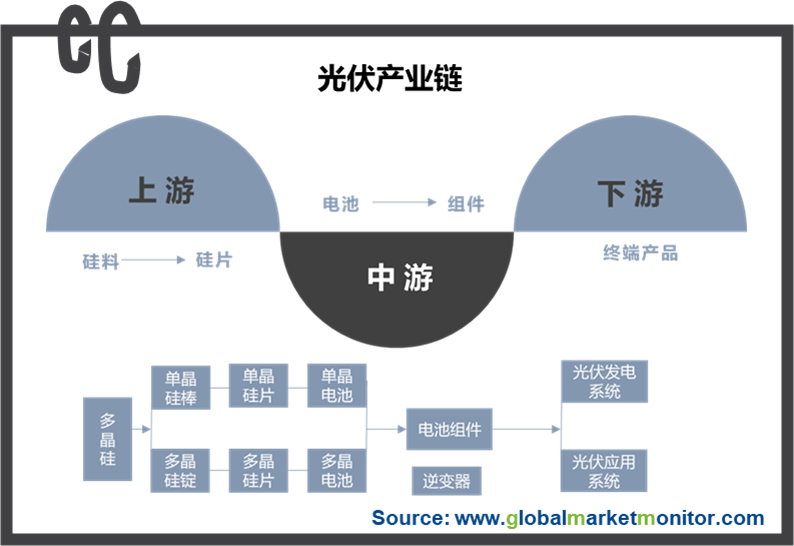

光伏产业链长且复杂,上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。从全球范围来看,产业链上、中、下游环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

多晶硅料是信息产业和太阳能电池产业的基础原材料,由石英砂加工的冶金级硅精炼而来,用于制造基于晶体硅的电池组件。多晶硅片对于单晶硅片存在一定成本优势。硅料环节产业门槛较高,过去国外垄断情况严重,随着我国自主技术研发获得成功,目前已经摆脱进口依赖。

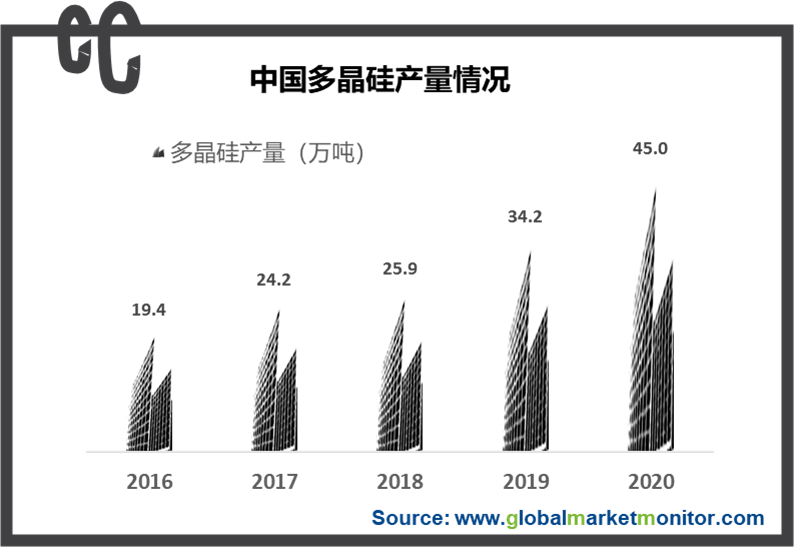

2005年以来,在政策推动下,我国多晶硅产业历经产能过剩、淘汰兼并,呈现出高质量发展。部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2018年,全国产能利用率保持在较高水平,产量超过25万吨。2019年多晶硅产量达到34.2万吨。

近期多晶硅料价格上涨,为后期复产增加信心

上周,多晶硅料价格周环比上涨5%,硅料价格大幅上调。价格上涨含多方面因素。

近期来看,7月上旬新疆石河子市某硅料企业多晶硅项目精馏车间发生事故,恢复生产尚需一定时日,其生产进度必然受到影响,这将加速硅料价格上涨;另外最近新疆出现新一轮新冠病例,从7月15日至7月19日,已确诊病例47人,全区已将工作重心从恢复社会经济发展转移至防疫上来,而硅料在新疆产能较多,虽整体生产不会受较大影响,但其运输管控力度加大,会在短时间内引发市场的情绪波动;由于前期硅料价格下跌,7月仍有3家硅料生产厂家进行检修或设备维护降负荷生产,硅料产能亦有不足;后续硅料价格显著上涨后,复产进度才能加快。

预计本轮硅料涨价将持续一段时间,并且目前多晶硅料价格、盈利能力都处于历史底部,向上空间比较大,为后期多晶硅的复产提供希望。

落后产能逐步退出,行业竞争格局优化

往前退两年,我国从2018年下半年以来硅料价格一直处在缓慢下降的过程中。

2019年是国内硅料投产的高峰。据统计,2019年国内新增硅 料产能释放超过15万吨,同比增长超过50%,主要包括通威包头3.5万吨、通威乐山 3.5万吨、新特二期3.5万吨、大全新产能3.5万吨等,产能的投放要快于终端需求的增长和单晶硅片产能的释放,使得多晶硅价格处于低位。

本轮扩张由国内规模和技术水平靠前的硅料企业主导,新投产能具有产品品质高、单位投资强度低、电费成本低等显著优点。

2019 年全年,前五家硅料企业产量占比达到 77.8%,较 2018 年的 60.5%明显提升。预计2020年一些相对落后的产能还将进一步退出,前五家的产能占比有望达到 84%。

全球生产重心向中国转移,产能高度集中

2020年全球在产企业15家,产能约66万吨,产量约25万吨,中国在产企业11家,有效产能46.6万吨,产量20.53万吨。

目前全球排名前十的多晶硅生产商产能之和达到55.2万吨,占比81.8%。在世界前10 中,中国占7席,全球多晶硅生产重心向中国转移,2020年上半年中国占比超70%。

在中国,多晶硅生产重心又进一步向新疆、内蒙转移,预计两地今年底产能将占世界占比的52%;与此同时,中国多晶硅产能也进一步集中,前五产能达到48.8万吨,占中国总产能的87.3%。

另一方面,国外多晶硅企业生产情况也不乐观,REC、Hemlock退出前十,OCI宣布计划关闭其在韩国运营的两家太阳能级多晶硅工厂,保留部分电子级多晶硅的生产,最大限度的降低其韩国太阳能级多晶硅料的生产。OCI的退出提供10%的太阳能多晶硅供给缺口,留下的优势企业将进一步占领市场,行业集中度进一步提高。

需求市场前景广阔,行业龙头集中受益

下半年需求方面,预计全球硅片产量约77GW,多晶硅消费量为25万吨,其中国内硅片产量约74GW,多晶硅消费量24万吨。

光伏作为可再生能源,其渗透率提高是大势所趋。全球光伏发电在总发电量的占比将在2040年达到18.7%,而2018年全球范围内光伏发电渗透率仅为2.2%,2019年中国光伏发电渗透率提升至3.1%,光伏发电的市场空间广阔。

全球光伏的需求稳定上涨,硅料的需求乐观,而供给端的新增产能有限,恐怕不及需求端增速,硅料供需关系将反转,硅料价格弹性向上,有望恢复盈利模式。同时,补贴退坡,落后产能出清,行业格局逐步优化,行业集中度提高。龙头企业产能释放出货增长,成本下降叠加涨价,有望集中受益。推荐硅料一线龙头通威股份、大全新能源等。

了解更多:

太阳能光伏

https://www.globalmarketmonitor.com.cn/reports/202641-bipv-market-report.html

电子级多晶硅

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服