历史上,各种各样的传统材料,如钢铁、木材和混凝土,被用来建造渔船的船体。然而,这些材料各自有着严重的缺点。比如,钢制的船壳很重,容易生锈,木制的船壳容易渗漏腐烂,也很重,混凝土的船壳很重,很难搬运。在过去的几十年里,铝和玻璃纤维船体开始出现,并开始广泛用于渔船。相较于其他材料制成的渔船而言,铝制渔船具有保质期长、耐用、可定制、环保等先进功能,铝也逐渐成为制造渔船船体使用最广泛的材料。

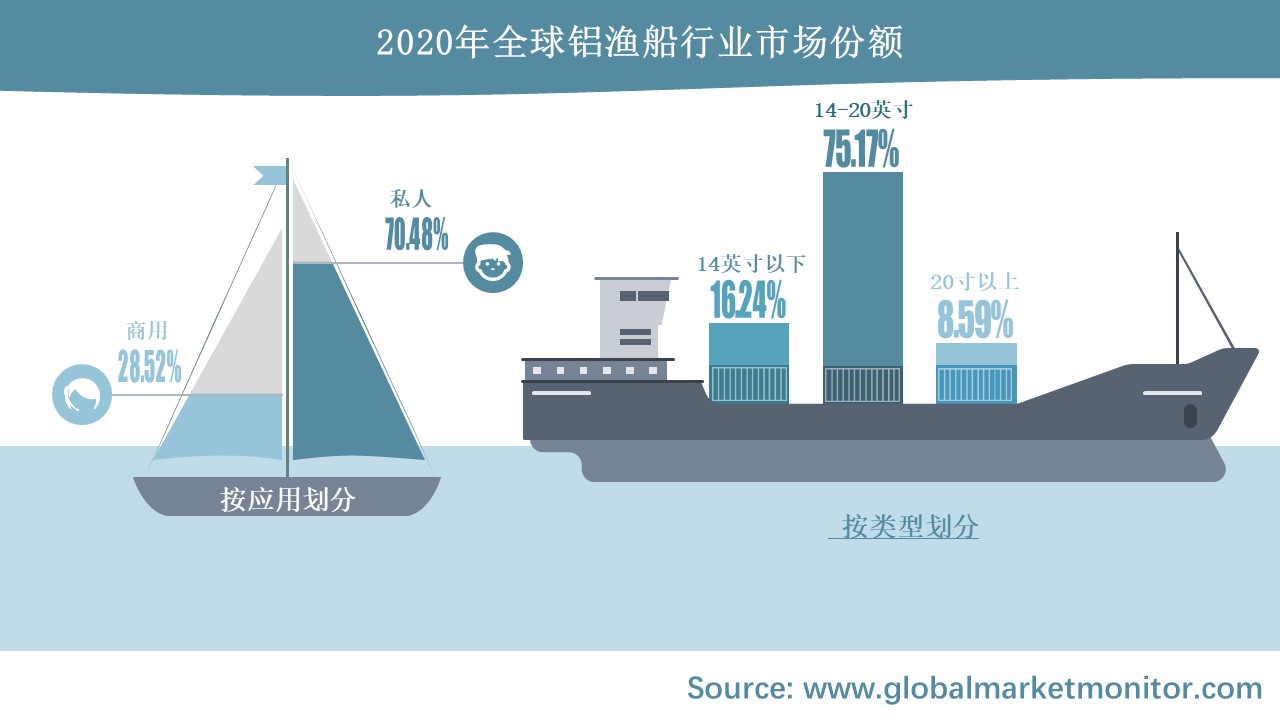

根据船身尺寸的不同,可将铝渔船分为14英寸以下、14-20英寸以及20英寸以上三大类。其中,中等尺寸14-20英寸的产品最受欢迎。2020年,全球14-20英寸铝渔船市场收入占比高达75.17%;而14英寸以下和20英寸以上的铝渔船收入占比分别为16.24%和8.59%。从应用领域来看,铝渔船主要为私人使用。研究数据显示,2020年,全球铝渔船私人使用市场收入为824.1百万美元,市场份额达70.48%;而铝渔船商用市场收入为345.1百万美元,市场占有率为28.52%。

全球各地区铝渔船市场发展现状

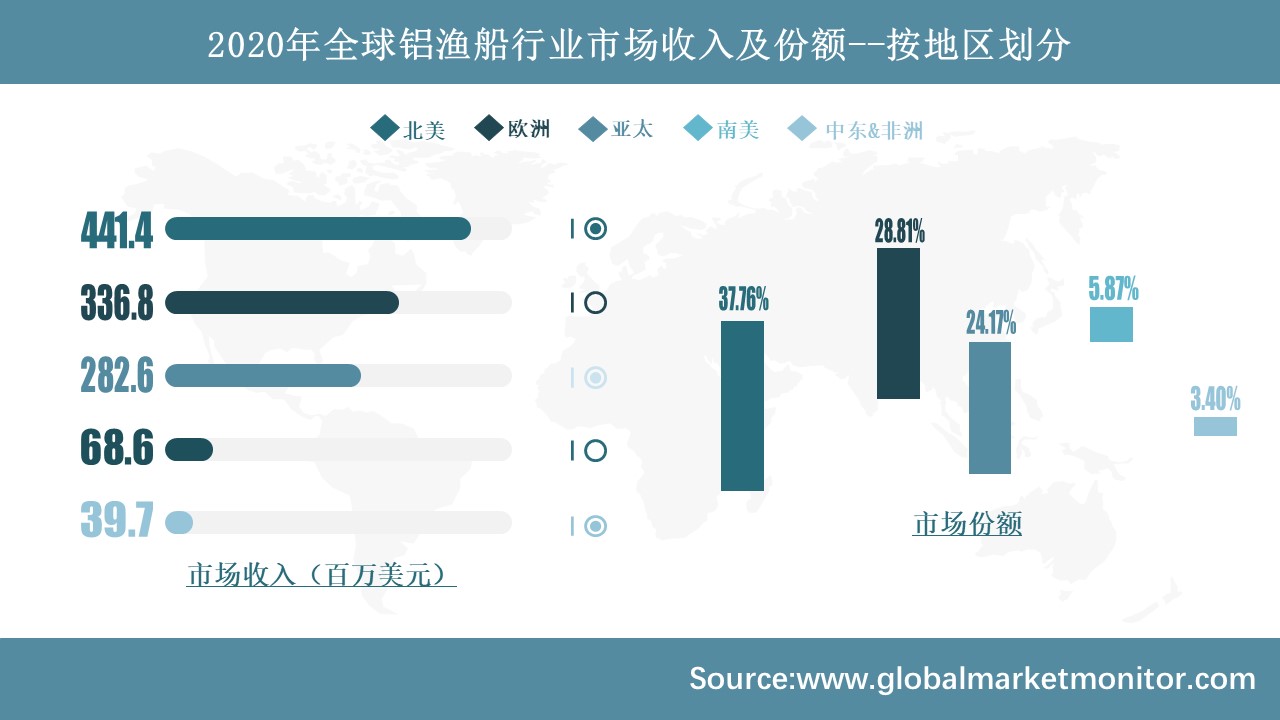

研究表明,北美是全球铝渔船行业最大的营收市场,2020年北美铝渔船市场收入为444.1百万美元,占据全球37.76%的市场份额;其次,欧洲市场以28.81%的份额位居第二,市场收入为336.8百万美元;亚太是第三大营收市场,2020年该地区铝渔船市场收入282.6 百万美元,在全球市场占比24.17%;南美以及中东&非洲地区收入占比较低,分别仅5.87%和34.0%。

一直以来,北美地区都被视为铝制渔船市场发展的高地。而美国作为北美地区最主要的经济体,在该地区的经济发展中起着关键的作用。美国是世界上最发达的经济体和吸引外资最多的国家,拥有世界上最大的GDP。 2019年美国实际GDP总额为21.44万亿美元。其良好的营商环境,包括市场体制、规章制度、税收制度等给予外商充分的经营自由。其次,美国一直奉行鼓励消费的政策,储蓄率低,信贷消费大。私人消费在GDP中占据了最重要的位置,保持在70%左右。据统计,美国每年约有34%的人口参加划船活动,这极大地促进了铝制渔船行业的发展。

而作为北美第二大经济体,能源工业、制造业、农业和服务业是加拿大国民经济的支柱产业。自然资源及相关产业对国内生产总值的贡献率保持在13-15%。货物贸易中40%的出口产品来自资源相关行业。加拿大高新技术产业发达,在核能、水电、通信、航天、环保、交通、石油化工、物探、生物工程、医药、造纸、客运车辆和小型客机制造等领域拥有先进技术和装备。2019年有12家加拿大公司上榜《财富》500强。优良的经济基础为该地区铝渔船市场的发展提供了支持。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/907878.html

铝渔船市场未来发展趋势分析

数据显示,全球铝渔船行业在2015年的市场总收入为964.6百万美元,此后便以稳定的速度增长,到2019年增至1277.6百万美元。2015-2019年市场收入复合年增速(CAGR)为7.28%。2020年,受疫情影响,市场收入同比下降8.84%,为1169.2百万美元。

未来,全球对渔业的需求增加,以及人们对与海鲜相关的健康益处的认识的提高将推动全球铝渔船市场长足发展。此外,划船、钓鱼等户外活动在全球范围内的广泛普及也是铝渔船市场增长的重要因素。 另一方面,随着新的设计和功能的出现,铝渔船在淡水渔业市场中更加突出,预计在预测期内最终将促进全球市场。新船销量的增加、户外活动参与者的增加和捕鱼参与者的增加,以及铝船比玻璃纤维船的成本更低,这些都将是未来推动全球铝渔船需求的关键因素。预计到2025年,全球铝渔船行业总市场收入或将达到1699.8百万美元。

然而,渔业活动会对环境造成污染与危害,铝渔船使用的增加正在影响水体中的野生动物,并影响水和土壤质量。用于清洁、保护和操作船只的消毒剂的浸出增加正在影响环境中的动植物。这些消毒剂的浸出会污染水,使水呈碱性或酸性,影响野生动植物的生存,导致各种致命疾病,如突变、癌症、出生缺陷和死亡。这可能会在一定程度上影响铝渔船市场的发展。

另一方面,与铝渔船相关的高成本也是影响全球市场的关键因素。技术先进的铝渔船初期成本和维护费用较高将影响预测期内铝渔船市场和整个航运业的产品需求增长。此外,铝渔船替代品(如玻璃纤维渔船)的存在,预计将拉低铝渔船市场的增长速度。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/907878.html

English

English