网上银行又称网络银行、在线银行,是指银行利用网络技术,通过网络向客户提供开户、查询、对帐、行内转帐、跨行转账、信贷、网上证劵、投资理财等传统服务项目,使客户可以足不出户就能够安全便捷地管理活期和定期存款、支票、信用卡及个人投资等。可以说,网上银行是在网络上的虚拟银行柜台。

一般说来网上银行的业务品种主要包括基本业务、网上投资、网上购物、个人理财、企业银行及其他金融服务。与传统银行业务相比,网络银行能够全面实现无纸化交易,具有服务方便、快捷、高效、可靠以及经营成本低廉等优势。

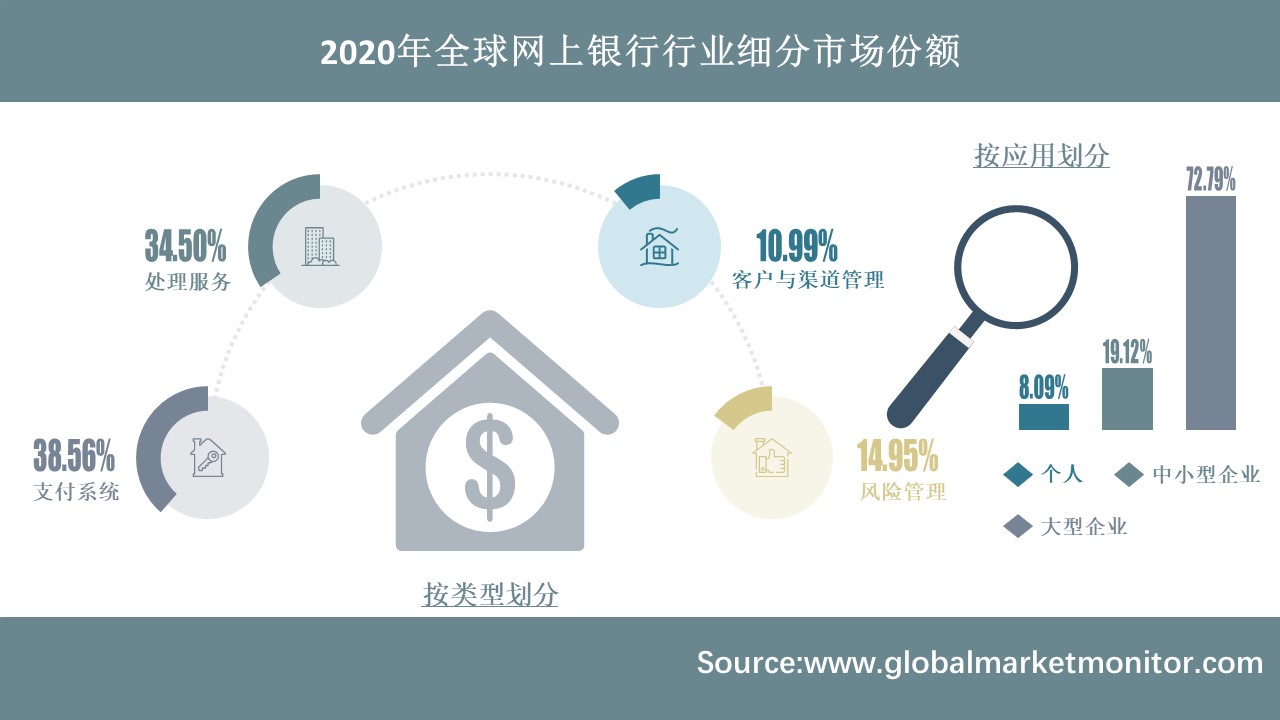

网上银行业务主要集中在支付系统和处理服务两方面。数据显示,2020年,全球网上银行支付系统与处理服务两大细分市场收入分别占据38.56%和34.50%的份额,而客户与渠道管理以及风险管理板块各自占比仅10.99%和14.95%。从应用主体来看,大型企业主导全球网上银行市场,2020年在市场占比高达72.79%。

印度将成为网上银行产业的新兴市场

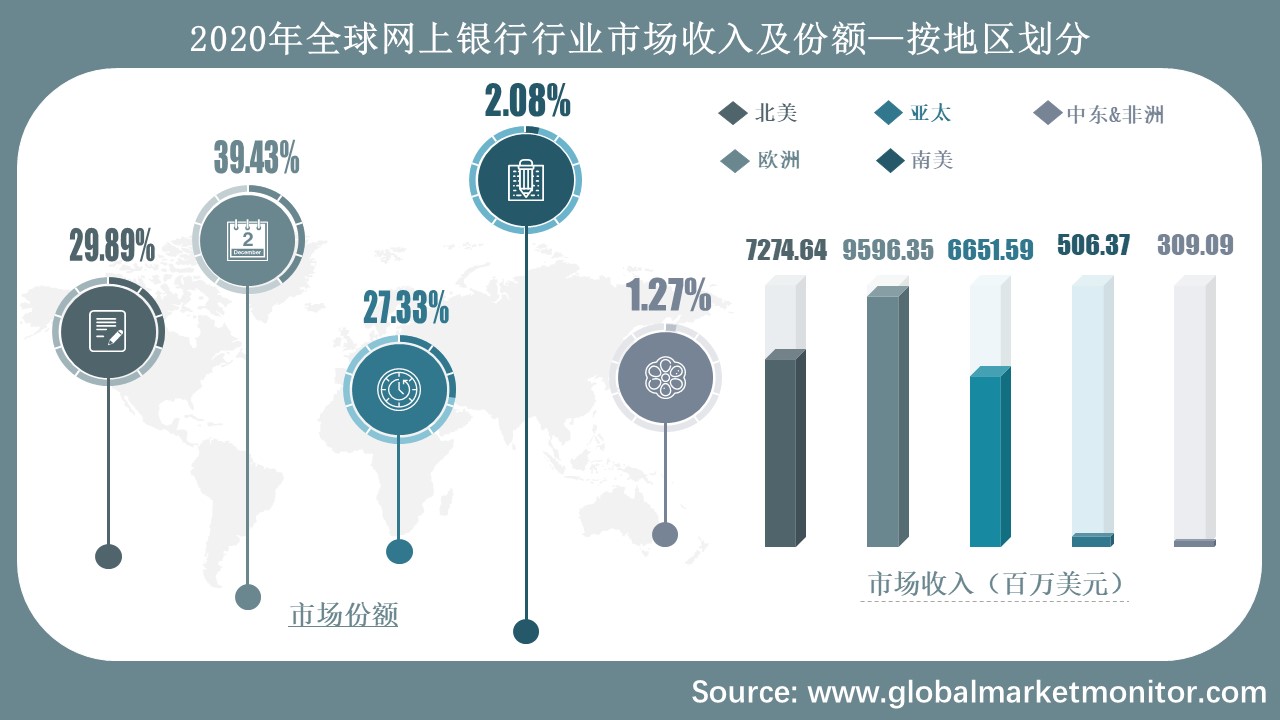

研究表明,欧洲是全球网上银行行业最大的营收市场,2015年欧洲网上银行市场收入为1794.31百万美元,到2020年增至9596.35百万美元,在全球市场占据39.43%的份额。然而,我们预测,在未来几年内,欧洲网上银行市场在全球市场的比重将逐渐降低,到2025年或将降至38.02%。

2020年,北美网上银行市场以7274.64百万美元的市场收入,在全球占比29.89%,位列第二;亚太市场紧随其后,市场收入为6651.59百万美元,在全球占有27.33%的份额。

自2019年末以来,新冠疫情的爆发及扩散加速了客户对银行要求的数字化接受。网上银行是一种没有实体银行分支机构的数字银行,不会遇到传统技术和过时流程等障碍,这些银行为其他传统金融机构提供了其他银行业务选择。近两年,随着印度各产业的快速发展,印度当地经济也得到了快速发展,其顶级网上银行正在银行领域进行创新。例如,RazorpayX是印度最新独角兽公司Razorpay的网上银行

平台,已为超过1万家企业提供Opfin工资处理、企业卡支付、企业供应商实时支付、基础支付层支付数十亿美元等服务。这些因素将推动印度网上银行产业的发展,印度将成为网上银行产业的新兴市场。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/1088373.html

具有3A特点、利于服务创新,全球 网上银行市场收入呈现直线式增长

网上银行业务打破了传统银行业务的地域、时间限制,具有3A特点,即能在任何时候(Anytime)、任何地方(Anywhere)、以任何方式(Anyhow)为客户提供金融服务,这既有利于吸引和保留优质客户,又能主动扩大客户群,开辟新的利润来源。此外,开办网上银行业务,主要利用公共网络资源,不需设置物理的分支机构或营业网点,因此,网上银行大大降低了银行经营成本,有效提高银行盈利能力。

另一方面,开办网上银行有利于服务创新,向客户提供多种类、个性化服务。利用互联网和银行支付系统,容易满足客户咨询、购买和交易多种金融产品的需求,客户除办理银行业务外,还可以很方便地进行网上买卖股票债券等,网上银行能够为客户提供更加合适的个性化金融服务。综合来看,网上银行自身的诸多优势是该行业市场快速增长的主要因素。数据显示,2015年,全球网上银行市场收入为4279.89百万美元,此后便逐年快速增长,到2020年已达24338.05百万美元,2015-2020年市场收入复合年增长率(CAGR)高达41.57%。

近年来,人们的银行方式正在改变,对许多人来说,银行正在完全数字化。这在很大程度上要归功于网上银行:小型初创企业通常没有实体网点,并要求账户持有人在网上或智能手机上进行交易。老银行的产品也越来越多地转向互联网,网上银行的趋势越来越明显。银行模式的改变将与数字化相结合,快速发展,从而推动网上银行行业的发展。

网上银行的产品模式倾向于以精通技术的客户为导向,他们通常寻求更简单、更便捷的理财方式。许多学校提供免费的预算工具和财务教育。由于网上银行大部分分行的管理成本较低,运营这些分行的员工较少,业务模式通常更精简,用户通常可以享受更高的利率和更低的费用。

大多数网上银行不提供信贷,这有助于降低成本和限制风险。 这些银行大多还提供实体借记卡,以避免影响用户体验。这些因素都将增加人们对网上银行的需求,促进行业的发展。

然而,银行技术行业的竞争非常激烈,市场的公司不断开发新产品以占领市场份额,争更加激烈的市场将给小公司带来更大的挑战。

没有实体网点的缺点是用户不能与银行面对面交谈。与员工面对面的交谈可以建立和谐的关系和信任,上银行没有实体网点,只能在线沟通。因此,如果用户没有安全感,就不会选择网上银行,用户将网上银行缺乏信任。缺乏忠诚的客户群体会影响公司的发展。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/1088373.html

English

English