1. 全球掩膜空白市场洞察分析

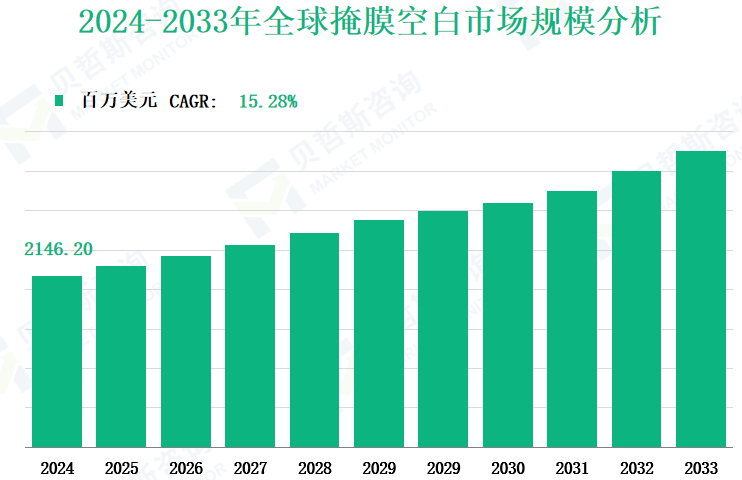

2024 年全球掩膜空白市场规模预计达 2146.20 百万美元,2024 年至 2033 年的复合年增长率为 15.28%。

掩膜空白是半导体光刻工艺中光掩模的核心组成部分。随着半导体技术的发展,需要高分辨率的光掩模来形成精细图案,这就离不开能支持其制作的掩膜空白。掩膜空白是一种玻璃基板,用作制造光掩模的材料。由这些掩膜空白制作出的掩模,用于半导体集成电路的光刻生产,可形成宽度在 40 纳米及以下的超精细图案。掩膜空白是在主要的石英或钠钙玻璃基板上,覆盖铬或硅化钼基薄膜制成的产品。它们还涂覆有对电子束或激光束敏感的光刻胶材料,这些光刻胶在蚀刻过程中起到抗蚀作用,从而制作出电路图案。

2. 掩膜空白市场增长驱动因素与制约因素

半导体和电子行业的发展

半导体是电子设备的核心,全球消费电子设备需求的不断攀升推动了半导体市场的增长。人工智能、物联网和机器学习等技术的兴起,为半导体市场创造了新机遇,促进了高效光掩模的生产,进而增加了对掩膜空白的需求。随着半导体制造商积极扩充产能,对纳米级芯片的需求持续增长。作为半导体光刻的关键材料,掩膜空白的市场需求也水涨船高。在 5G 通信技术发展的带动下,高性能半导体的需求激增,推动了相关芯片的生产,进一步扩大了掩膜空白的市场规模。

技术创新的推动

技术创新步伐的加快,使得对高性能材料和组件的需求日益增长。在平板显示领域,随着产品向更大屏幕尺寸发展,对掩模板精度的要求也越来越高。集成电路技术的进步促使半导体电路图案朝着高度小型化发展,这对掩模板的关键尺寸精度、套准精度控制和缺陷控制提出了更高要求。极紫外光刻(EUV 光刻)作为前沿的小型化技术,备受关注。其发展有望进一步提升芯片制造的精度和效率,从而增加对 EUV 掩膜空白的需求。

掩膜空白的缺陷问题

在 EUV 光刻中,掩膜空白的缺陷是一个重大挑战。EUV 掩膜空白由多层复杂结构组成,在制造过程中,基板、多层空白层和吸收体图案化等各个环节都可能出现缺陷。这些缺陷会影响芯片的制造良率,增加生产成本。尽管在缺陷检测、模式转换和缺陷修复方面取得了一定进展,但相关设备仍不成熟且价格昂贵,在实际应用中存在诸多不足,制约了行业的进一步发展。

高生产成本

掩膜空白的生产成本较高,这主要是由多种因素造成的。一方面,其原材料(如玻璃基板和光刻胶)价格波动较大,部分高精度原材料依赖进口,且供应相对集中,导致原材料成本难以控制。另一方面,掩膜空白行业属于技术密集型和资本密集型行业,大部分生产设备依赖进口,设备采购成本高昂,而且全球每年的设备产量有限,采购竞争激烈。此外,人才培养周期较长,也增加了企业的成本压力。在市场竞争中,制造商难以将成本增加完全转嫁给客户,这对企业的利润率和市场竞争力产生了不利影响,进而限制了市场的增长。

3. 掩膜空白市场的技术创新

光刻技术的突破

在半导体制造领域,光刻技术的创新是推动行业发展的关键力量。EUV 光刻技术成为焦点,它能够实现更精细的芯片图案化,满足半导体向高性能、高集成度持续发展的需求。例如,三星电子计划在 3 纳米工艺半导体生产线中采用 EUV 光刻技术,这对 EUV 掩膜空白的质量和性能提出了更高要求。AGC 等相关企业积极投入研发,它们开发的 EUV 掩膜空白具有出色的平整度和极低的缺陷率。此外,这些企业还与 Sematech 合作开发下一代覆盖膜工艺,提高了产品的耐用性,为 EUV 光刻技术的广泛应用提供了有力支持。

材料创新

为提升掩膜空白的性能,材料创新至关重要。研究发现,类金刚石碳可能成为 EUV 掩膜空白的新型覆盖材料,这为提高掩膜空白的质量和稳定性提供了新方向。Applied 对 EUV 掩膜空白的背面材料进行了研究,提出使用更硬的材料来减少缺陷。Applied 开发的氮化铬变体具有更高的临界载荷,有望应用于下一代掩膜空白,推动了行业技术的进步。

AGC 的产能扩张

作为行业内的重要企业,AGC 决定扩大 EUV 光刻掩膜空白的产能,以满足未来高性能半导体生产对 EUV 光刻掩膜空白不断增长的需求。这一举措是基于对市场趋势的准确判断。通过增加产能,AGC 能够巩固其在市场中的地位,提高市场份额。该项目得到了日本经济产业省的支持,并被纳入 “促进日本投资以加强供应链计划”,这既体现了政府对半导体材料行业的重视,也彰显了 AGC 在行业中的领先地位。

S&S Tech 的设备升级

S&S Tech 计划安装制造 EUV 空白掩模的关键设备,这表明该公司积极顺应行业技术发展趋势,努力提升其在高端掩膜空白市场的竞争力。安装美国 Veeco Instruments 的离子束沉积(IBD)机,将有助于 S&S Tech 积累相关技术,实现从传统掩膜空白生产向 EUV 掩膜空白生产的转型,为公司开拓新的市场空间,同时也加剧了行业内高端产品市场的竞争。

4. 按类型划分的全球掩膜空白市场规模

低反射铬膜掩膜空白是行业中应用最为广泛的掩膜空白类型。这类坯料以其高耐用性、不透明度和附着力等特性著称,使其成为各种半导体制造工艺的理想选择。2024 年,低反射铬膜掩膜空白的收入预计将达到 1203.59 百万美元,预计该类型在全球掩膜空白市场中将占据 56.08% 的重要市场份额。

这一细分市场的增长得益于对高分辨率光掩模需求的不断增加,尤其是在先进半导体芯片的生产中。这些坯料对于创建宽度低于 40 纳米的超精细图案至关重要,而这些图案对于现代电子产品的性能起着关键作用。由于其在各种应用中的多功能性和可靠性,低反射铬膜掩膜空白的市场份额预计将保持主导地位。

衰减相移掩膜空白代表了掩膜空白市场中一个更为专业的细分领域。这些坯料旨在通过利用相位差来提高光刻中的图像分辨率,从而增强图案的清晰度。2024 年,衰减相移掩膜空白的收入预计为 942.61 百万美元,占市场份额的 43.92%。

对衰减相移掩膜空白的需求源于半导体制造中对更高精度和集成度的追求。这些坯料在先进逻辑和存储芯片的生产中尤为有用,因为在这些芯片的制造中需要高密度的图案。随着行业向更先进的光刻技术(如极紫外光刻(EUV))迈进,这种类型的市场份额预计将稳步增长。

|

类型 |

2024 年市场规模(百万美元) |

2024 年市场份额 |

|

低反射铬膜掩膜空白 |

1203.59 |

56.08% |

|

衰减相移掩膜空白 |

942.61 |

43.92% |

5. 按应用划分的全球掩膜空白市场规模

在市场收入方面,半导体应用领域占据领先地位。数据显示,2024 年半导体相关掩膜空白的市场收入预计将达到 1333.68 百万美元。这一可观的数字凸显了掩膜空白在半导体制造中的关键地位。半导体是现代电子产品的核心,为从智能手机到数据中心的各类设备提供动力支持。半导体技术不断小型化和性能提升的需求,推动了对掩膜空白的大量需求。

紧随半导体之后的是平板显示应用领域,2024 年该领域的市场收入为 527.19 百万美元。平板显示行业的发展得益于电视、电脑显示器和移动设备对更大尺寸、更高分辨率显示屏的需求不断增加,这也促使了该领域收入的增长。掩膜空白在平板显示器光刻工艺中用于创建复杂图案,是不可或缺的材料。

触摸行业也为掩膜空白市场贡献了收入,2024 年其收入为 83.05 百万美元。随着智能手机、平板电脑和触摸屏信息亭等触摸设备的日益普及,触摸传感器及相关组件生产中对掩膜空白的需求也在不断增长。

电路板应用领域在 2024 年的市场收入为 81.40 百万美元。电路板是所有电子设备的基础组件,掩膜空白在电路板制造过程中用于创建精确的电路图案。

|

应用 |

2024 年市场规模(百万美元) |

2024 年市场份额 |

|

半导体 |

1333.68 |

62.14% |

|

平板显示 |

527.19 |

24.56% |

|

触摸行业 |

83.05 |

3.87% |

|

电路板 |

81.40 |

3.79% |

|

其他 |

120.88 |

5.63% |

6. 按地区划分的全球掩膜空白市场规模

2024 年,美国预计将成为掩膜空白的重要市场,估计收入为 270.81 百万美元。这一显著的数字反映了美国强大的半导体行业,美国在半导体创新和技术领域处于领先地位。美国市场的增长得益于该国对推进半导体技术的重视,包括在研发方面的投资,以及众多主要半导体制造商的存在。美国市场还受益于强大的供应商生态系统和技术熟练的劳动力,这些都是生产高质量掩膜空白的重要保障。

2024 年,欧洲预计将为全球掩膜空白市场贡献 103.13 百万美元。欧洲市场的特点是高度重视技术进步和可持续发展。受关键技术自给自足需求以及各行业数字化转型的推动,欧洲国家大力投资半导体制造能力。欧洲各国之间为开发先进半导体技术(包括掩膜空白的生产)而开展的合作,进一步促进了该地区的创新发展。

中国是一个快速增长的市场,2024 年的收入预计高达 591.56 百万美元。中国市场的增长得益于该国在半导体领域的积极扩张。中国对国内半导体制造能力进行战略投资,旨在减少对进口的依赖,提升其在全球技术供应链中的地位。政府对该行业的支持,以及优惠政策和资金投入,促使新建了大量设施,并对现有设施进行升级改造。这为掩膜空白创造了巨大的市场需求,推动了中国市场收入的增长。

7. 主要参与者的全球掩膜空白市场分析

HOYA Corporation

公司简介:HOYA Corporation 总部位于日本,成立于 1941 年,是一家全球领先的医疗科技公司。它在全球范围内开展业务,提供各类高科技和医疗产品。

业务概述:HOYA 活跃于医疗保健和信息技术领域,产品涵盖眼镜、医疗内窥镜、人工晶状体、光学镜片以及半导体器件、LCD 面板和 HDD 的关键组件。HOYA 在全球拥有 160 多个办事处和子公司,员工约 38000 人。

产品供应:HOYA 在 EUV 光刻产品开发方面处于领先地位,提供半导体制造所需的掩膜空白和光掩模。

2023 年财务总结:2023 年,HOYA 实现收入 802.90 百万美元,毛利率为 37.80%,这反映了其强大的市场地位和良好的财务状况。

Shin-Etsu MicroSi, Inc.

公司简介:Shin-Etsu MicroSi, Inc. 是信越化学(Shin-Etsu Chemical)的美国子公司,成立于 1989 年,总部位于日本。它在全球范围内开展业务,专注于半导体和涂料行业。

业务概述:Shin-Etsu MicroSi, Inc. 专门从事半导体和涂料行业材料的研发与制造,提供满足光刻、封装、太阳能和柔性印刷电路需求的高性能产品。

产品供应:该公司供应光掩模坯料,包括用于 ArF 和 KrF 的衰减相移光掩模坯料,这些产品对于先进的半导体制造工艺至关重要。

2023 年财务总结:2023 年,Shin-Etsu MicroSi, Inc. 报告收入 572.33 百万美元,毛利率为 37.53%,表明其具有盈利能力和市场竞争力。

AGC Inc.

公司简介:AGC Inc. 成立于 1997 年,总部位于日本,是玻璃、化学品和高科技材料领域的全球领导者,产品销售遍布全球。

业务概述:AGC Flat Glass North America 的子公司 AGC Electronics America 为半导体行业制造材料,并分销其他 AGC 电子材料。AGC 是汽车和建筑玻璃领域的市场领导者,在 30 多个国家开展业务。

产品供应:AGC 提供极紫外光刻(EUV)掩膜空白,这对于生产高性能半导体至关重要。他们还为这些坯料开发了专有的下一代覆盖膜工艺。

2023 年财务总结:2023 年,AGC Inc. 收入 289.16 百万美元,毛利率保持在 36.01%,展示了其财务稳定性和市场影响力。

获取更多掩膜空白行业信息,可参考我们最新发布的《中国掩膜空白市场规模分析报告(包含掩膜空白行业历史与预估市场规模统计与预测)》。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服