1. 全球航空电子数据加载器市场洞察分析

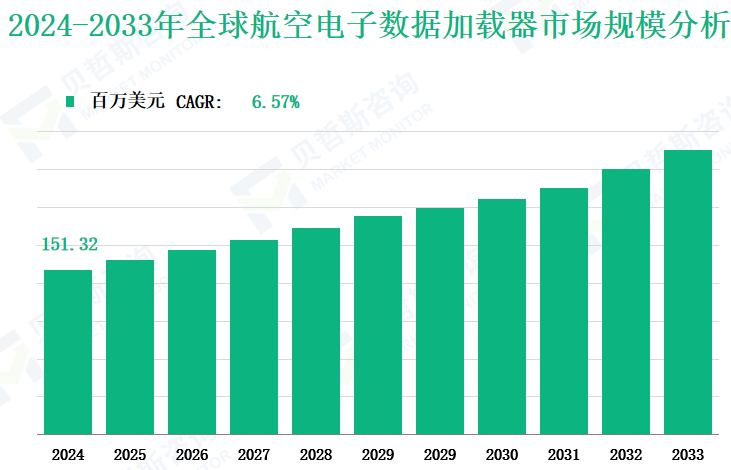

2024 年,全球航空电子数据加载器市场价值为 151.32 百万美元,2024 年至 2033 年的复合年增长率为 6.57%。

航空电子数据加载器是航空行业中使用的专用设备,用于促进航空电子系统中软件和数据的加载、更新及管理。这些加载器是在地面系统和飞机航空电子系统之间传输诸如飞行计划、数据库、软件更新和配置文件等信息的手段。

2. 航空电子数据加载器市场的增长驱动因素与制约因素

航空行业对连接性和数据管理需求的增长

随着航空业的数字化转型,对连接性和数据管理的需求呈爆发式增长。航空公司依靠实时数据进行航班调度、维护管理以及乘客服务优化。作为数据传输和管理的关键设备,数据加载器的重要性日益凸显。以实时数据处理为例,通过高效的数据加载器,飞机能够将飞行数据实时传输到地面系统,便于分析飞机性能和预测故障,进而提高安全性和运营效率。这种对数据实时性和准确性的高要求推动了航空电子数据加载器市场的持续扩张。

监管要求和技术升级

航空领域的监管标准不断演变,美国联邦航空管理局(FAA)和欧盟航空安全局(EASA)等监管机构频繁更新软件和系统升级要求,以确保航空安全和系统性能。航空公司必须定期对飞机的航空电子系统进行软件更新和安全增强,这使得数据加载器成为满足监管要求的核心工具。高效的数据加载器可以快速、安全地传输软件和数据,帮助航空公司无缝整合更新内容,减少停机时间,并确保合规运营。因此,严格的监管要求和持续的技术升级成为市场增长的重要驱动力。

商用飞机市场和民航业的发展

全球航空运输需求的增长导致商用飞机订单持续增加。空客(Airbus)和波音(Boeing)等飞机制造商预测,未来 20 年全球客机数量将显著增长。新飞机的交付和机队规模的扩大意味着对航空电子数据加载器的需求将同步增长。每架飞机在其整个生命周期中都需要依靠数据加载器进行软件更新、系统维护和数据管理。庞大的飞机保有量和新飞机数量为市场提供了广阔的发展空间。

严格的监管认证要求

航空电子数据加载器的认证过程极为复杂,需要满足众多严格的监管标准。制造商不仅要在测试设施建设、专业人员配备和文件管理方面投入大量资金,还需要持续跟踪监管变化并及时调整产品以保持合规。例如,获得 FAA 或 EASA 认证可能需要数年时间和巨额成本,这对一些小公司来说是难以承受的负担,限制了市场准入和竞争,减缓了产品更新换代的速度。

有限的市场规模和客户群体

航空电子数据加载器市场面向特定的航空客户,主要包括飞机制造商、航空公司和维护机构,客户群体相对狭窄。这使得市场渗透变得困难,制造商需要在营销和客户关系维护方面投入更多资源。此外,有限的市场规模限制了生产规模效应,导致制造成本较高,削弱了产品的价格竞争力,影响了市场的进一步扩张。

产品生命周期长和技术更新挑战

飞机和航空电子系统的使用寿命长达数十年,在此期间既有新系统在运行,也有大量旧系统在持续使用。数据加载器制造商需要确保其产品能与各种新旧系统兼容,这增加了研发和生产的复杂性。同时,随着技术的快速发展,旧系统可能面临淘汰,制造商还需要应对技术过时的潜在风险,并在技术更新和产品升级方面投入更多资源,这在一定程度上限制了市场的发展速度。

3. 航空电子数据加载器市场的技术创新

满足先进航空电子系统的需求

航空电子系统正朝着更先进、更智能的方向发展,新一代飞行管理系统、增强型通信系统和态势感知工具不断涌现。这些系统对数据处理和传输的要求越来越高,推动了数据加载器技术的创新。例如,为了支持先进飞行管理系统的复杂功能,数据加载器需要具备高速数据传输能力,以处理大量的飞行计划和导航数据;在通信系统方面,需要确保与卫星通信和数据链路技术高效对接,实现飞机与地面系统之间的实时数据交换。

改善用户体验和界面设计

用户体验已成为数据加载器竞争的重要维度。制造商投入研发,打造更便捷、直观的用户界面。通过采用响应式设计原则,数据加载器可以在不同设备上提供一致的操作体验,使用户无论是在电脑、平板电脑还是手持设备上,都能轻松传输数据和管理系统。良好的界面设计不仅提高了操作人员的工作效率,还降低了培训成本和操作失误,增强了产品的市场竞争力。

重塑行业竞争格局

企业并购是市场竞争的重要手段,对行业格局产生深远影响。以 Teledyne 收购 FLIR Systems 为例,此次收购使 Teledyne 能够整合 FLIR 的技术和资源,进一步扩大其在航空电子领域的产品线和市场份额。收购后,Teledyne 在数字成像和红外技术方面的实力得到增强,为其在航空电子数据加载器市场的竞争提供了更有力的支持,也促使其他公司重新审视自身的市场定位和竞争策略。

4. 全球航空电子数据加载器市场规模(按类型划分)

机载数据加载器是专门设计安装在飞机内部并在飞机内运行的设备。这些设备集成到飞机的航空电子系统中,便于在飞机上加载和管理软件更新、数据库和配置文件。它们确保了地面系统与飞机航空电子设备之间数据的安全、高效传输,实现了航空电子系统的及时更新和维护。

2024 年,机载数据加载器的市场价值预计为 64.12 百万美元。由于现代飞机对实时数据分析的需求不断增加,以及对高效数据管理的要求日益提高,预计 2024 年至 2028 年该细分市场将以 6.76% 的复合年增长率增长。航空电子系统的进步也为该细分市场的增长提供了支持,这些系统需要更先进的数据加载器来处理复杂的软件更新和数据传输。

地面数据加载器则位于地面,通常安装在维护和运营中心。这些数据加载器负责处理飞机航空电子系统的数据加载和管理任务,包括飞行前的准备工作,如将飞行计划、导航数据库、性能参数和其他运行数据加载到航空电子系统中。它们能够高效地管理数据并将其分发给多架飞机,支持整个机队做好运行准备。

2024 年,地面数据加载器的市场价值预计为 87.21 百万美元。由于对高效数据管理的需求持续增加,以及航空业的扩张需要更强大的地面系统来支持飞机运行,预计 2024 年至 2028 年该细分市场将以 7.35% 的复合年增长率增长。

|

类型 |

2024 年市场规模(百万美元) |

|

机载 |

64.12 |

|

地面 |

87.21 |

5. 全球航空电子数据加载器市场规模(按应用划分)

航空电子数据加载器的民用应用主要集中在商业航空领域,包括航空公司、维护机构和其他民航实体。这些数据加载器对于管理软件更新、配置管理、机上娱乐内容加载和运行数据加载至关重要。它们在确保高效飞行运营、提升乘客满意度以及遵守行业法规方面发挥着关键作用。

2024 年,民用应用领域的市场价值估计为 108.08 百万美元。由于商业航空对增强连接性、数据管理和运营效率的需求不断增加,预计 2024 年至 2028 年该细分市场将以 7.78% 的复合年增长率增长。全球飞机机队的扩大以及对更先进的数据加载器来处理复杂航空电子系统的需求,也为该细分市场的增长提供了支持。

航空电子数据加载器的军事应用主要集中在国防和军事航空领域,包括软件更新、任务数据加载和飞行数据监测。这些数据加载器对于提升军用飞机的性能和作战效能至关重要。它们确保数据的安全、高效传输,实现航空电子系统的及时更新和维护。

2024 年,军事应用领域的市场价值预计为 43.24 百万美元。由于军事行动对先进航空电子系统的需求不断增加,以及对安全数据管理的要求日益提高,预计 2024 年至 2028 年该细分市场将以 5.43% 的复合年增长率增长。持续的技术进步和军用飞机机队的现代化也为该细分市场的增长提供了支持。

|

应用 |

2024 年市场规模(百万美元) |

|

民用 |

108.08 |

|

军事 |

43.24 |

6. 全球航空电子数据加载器市场规模(按地区划分)

预计 2024 年,北美在航空电子数据加载器市场中将占据重要份额,估计市场价值为 64.17 百万美元,约占全球市场价值的 42.41%。北美的市场发展得益于技术进步、完善的航空基础设施以及严格的航空安全监管要求。Teledyne、Rockwell Collins 和 Honeywell 等主要企业的存在进一步推动了市场发展。该地区,尤其是美国和加拿大,对先进航空电子系统的需求较高,这两个国家是商业和军事航空的主要市场。

欧洲是全球航空电子数据加载器市场的另一个关键地区,预计 2024 年市场价值为 39.76 百万美元,约占全球市场的 26.27%。欧洲的市场受其先进的航空业、健全的监管框架以及商业和军事航空对数据管理解决方案的高需求影响。该地区以技术创新和先进航空电子系统的高采用率而闻名,德国、法国和英国等主要经济体推动了这一趋势。欧洲的航空公司和航空企业不断投资于机队现代化和提高运营效率,促进了市场的增长。

预计到 2024 年,中国的航空电子数据加载器市场将实现显著增长,预计市场价值为 17.1 百万美元。中国航空业发展迅速,对先进航空电子系统的需求不断增加。机队规模的扩大、航空旅行需求的增长以及政府对航空基础设施现代化的举措,也推动了该地区的市场增长。

预计 2024 年,南美洲的市场价值为 4.28 百万美元,约占全球市场的 2.83%。该地区的市场受机队现代化和提高运营效率需求的影响。巴西是南美洲的主要参与者,拥有重要的航空业,对先进航空电子系统的需求不断增长。该地区还受益于对航空基础设施的投资增加以及低成本航空公司的扩张,这些因素推动了对高效数据管理解决方案的需求。

预计 2024 年,中东和非洲地区的市场价值为 7.44 百万美元,约占全球市场的 4.92%。该地区对现代航空电子系统的需求不断增长,这得益于经济发展和航空业的扩张。中东地区以在航空基础设施和机队现代化方面的大量投资而闻名,尤其是阿联酋和沙特阿拉伯等国家。另一方面,非洲的航空旅行正在增长,需要先进的航空电子系统来满足其航空业的运营需求。

7. 全球航空电子数据加载器市场主要企业分析

Teledyne

公司简介:Teledyne 是一家为工业增长市场提供先进技术和解决方案的领先企业,尤其专注于航空航天和国防应用。成立于 1960 年,Teledyne 已发展成为该领域的全球领导者,拥有广泛的产品和技术。

业务概述:Teledyne 提供全面的产品和解决方案组合,包括数字成像传感器、相机、红外和紫外系统、状态监测仪器以及电子测试和测量设备。该公司的航空航天和国防部门因其创新的航空电子数据加载器而备受瞩目,这些加载器旨在满足最严格的行业标准和要求。

产品介绍:Teledyne 的航空电子数据加载器以其可靠性、效率和先进功能而闻名。该公司的增强型机载数据加载器(eADL)和 XS - sively Able 产品旨在简化数据加载流程,确保数据安全传输,并提高整体运营效率。这些产品广泛应用于商业和军事航空领域。

2023 年收入概况:2023 年,Teledyne 来自航空电子数据加载器的收入约为 31.19 百万美元,反映了其在该领域的强大市场地位和持续创新能力。

Rockwell Collins

公司简介:Rockwell Collins 现已成为 Collins Aerospace 的一部分,是全球通信和航空电子设备设计、生产和支持领域的领导者。成立于 1933 年,Rockwell Collins 长期以来一直为航空业提供高质量的产品和服务。

业务概述:Rockwell Collins 提供广泛的集成系统解决方案和产品,包括通信、导航、自动飞行控制、显示、监视、模拟和培训系统。该公司对创新和客户服务的承诺使其在商业和军事市场中都保持着强大的地位。

产品介绍:Rockwell Collins 的航空电子数据加载器,如飞机接口设备(AID)和 PDL - 5001 便携式数据加载器,旨在满足机队运营商的特定需求。这些产品提供高效的数据加载和管理解决方案,确保飞机系统始终保持最新状态并以最佳性能运行。

2023 年收入概况:2023 年,Rockwell Collins 来自航空电子数据加载器的收入约为 25.05 百万美元,凸显了其重要的市场份额和在该行业的持续成功。

Honeywell

公司简介:Honeywell 是全球技术和制造领域的领导者,拥有多样化的产品组合,包括航空航天产品和服务、控制技术、安全解决方案和先进材料。成立于 1906 年,Honeywell 有着悠久的创新和卓越历史。

业务概述:Honeywell 的航空航天部门是其关键业务部门之一,为商业和军事航空提供广泛的产品和服务。该公司对安全、生产力和先进技术的关注使其保持了强大的市场地位和可靠的声誉。

产品介绍:Honeywell 的航空电子数据加载器,如 ARINC 数据加载器和机载数据加载器 PN: 964 - 0401 - 047,旨在提供高性能和可靠性。这些产品具有先进功能,包括增强的态势感知、降低运营成本和提高燃油效率,使其成为现代航空运营的重要工具。

2023 年收入概况:2023 年,Honeywell 来自航空电子数据加载器的收入约为 16.75 百万美元,反映了其在航空电子数据加载器行业的持续成功和强大市场影响力。

获取更多航空电子数据加载器行业信息,可参考我们最新发布的《全球及中国航空电子数据加载器市场研究报告 - 市场份额、供需、及前景分析》。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服