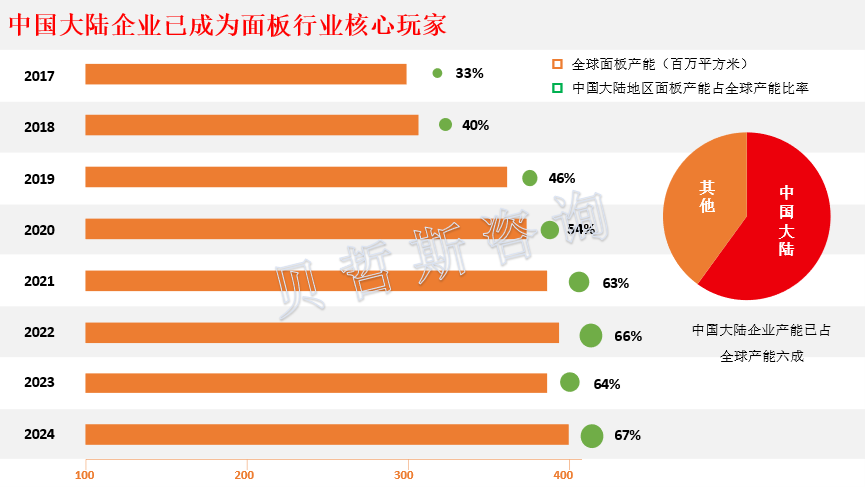

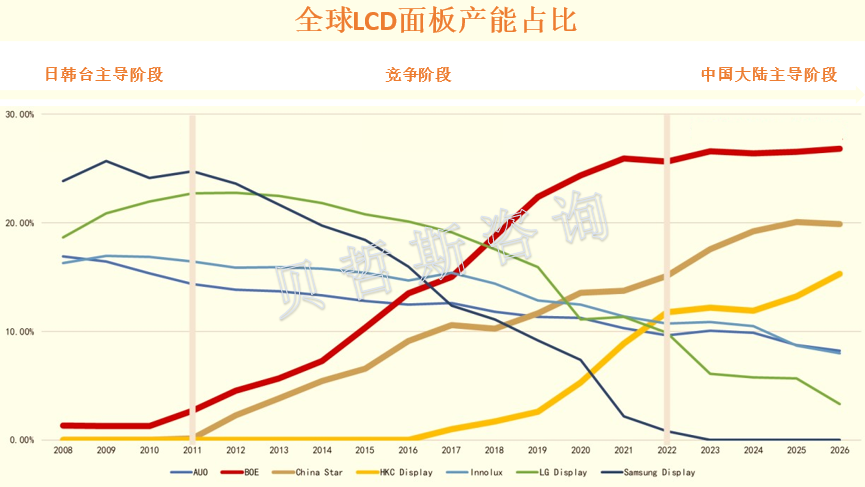

中国电子信息产业发展研究院发布的《中国新型显示产业发展现状与趋势洞察》报告显示,中国大陆显示产业在过去十多年内,规模持续增长,2012年——2021年,年均复合增长率高达25.8%,2022年中国大陆企业显示面板年产能达到2亿平方米,占全球的60%左,中国大陆企业已成为面板行业核心玩家。中国大陆企业保持产能利用率高位,利用扩产满产双策略加快市场竞争节奏,中国大陆面板产线保持产能利用率在 90%左右,产 能逐年爬坡,通过扩产满产双策略,加速行业竞争,不断提升自身市场份额。2021年,中国大陆面板厂商销售收入份额为41.5%,超过韩国厂商33.2%,终结了韩国在全球新型显示领域长达17年的霸主地位。

数据来源:INFORMA、中国电子信息产业发展研究院

去年以来,随着疫情带来的“宅家经济”红利消失,俄乌冲突与全球通胀进一步抑制了大众的需求,全球电子产品消费进入疲软期,电子产品下游应用的需求降低,从而导致了上游产业链也受到了严重的冲击,带来的直接后果面板生产价格是一降再降。22 年末市场价格低迷时期,供大于需,行业内开始主动调整产能利用率,缓解供需关系,面板市场供需关系逐步改善,面板价格已稳定且开始出现回暖。随着价格的增长和中国大陆企业在面板行业的地位提升,中国大陆企业将在本轮复苏行情中充分受益。LCD面板凭借价格优势仍是全球各类显示器的主要选择,以京东方、TCL科技为代表的中国面板“双子星”,在市场需求回暖的过程中将迎来较好的发展机会。TCL华星(TCL科技全资子公司)不仅是海信、创维等国内品牌的电视面板供应商,同时也是三星、索尼等国际一线电视品牌的供应商。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服