休闲零食主要是指人们在闲暇休息时食用的主食之外的包装食品,快速消费品的一类,主要包括食品制造业中的焙烤食品制造、糖果、巧克力及蜜伐制造、方便食品制造、罐头食品制造以及农副产品加工业、大类中的肉制品及副产品加工、菜、菌类、水果和坚果加工、鱼糜制品及水产品干腌制加工等。休闲零食行业休闲零食消费场景多,涵盖范围大,有消磨时间,愉悦心情的功效。

随着中国经济的快速发展,人均可支配收入迅速提高,人民生活水平提高;伴随着消费升级,零食消费不再是消费者充饥性需求,如今休闲零食已升格成为人们日常的必需消费品,场景化消费逐渐加强,这就给休闲零食的消费带来新的增长点,同时消费者对于休闲零食种类和品质的需求也在不断提升。

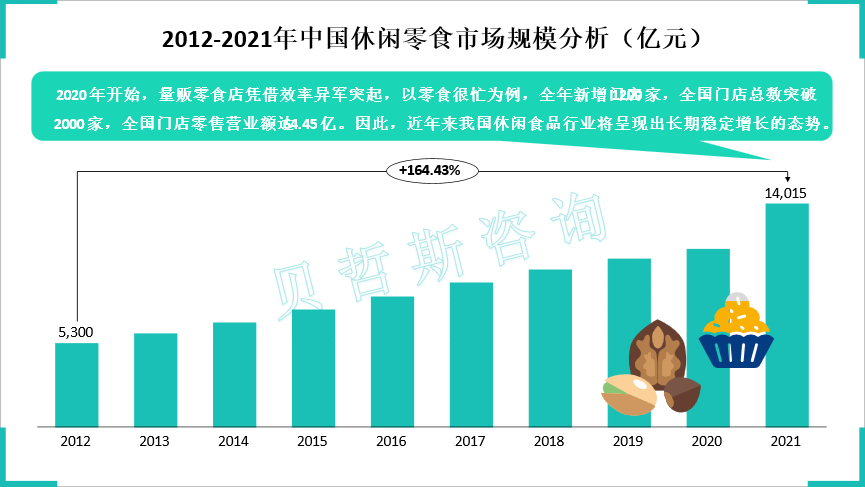

2011-2018年中国休闲零食行业实现快速扩容,年复合增长率达到12.3%,2018年休闲零食行业市场规模达到10297亿元,同比增长12.0%。从2020-2022年,量贩零食店凭借效率异军突起,以零食很忙为例,全年新增门店1200家,全国门店总数突破2000家,全国门店零售营业额达64.45亿。因此,近年来中国休闲零食行业将呈现出长期稳定增长的态势,到2021年,全国休闲零食市场规模增长至14015亿元,同比增长7.9%。随着中国居民可支配收入逐年上涨,预计中国休闲零食行业市场规模未来仍将持续增长。

资料来源:贝哲斯咨询

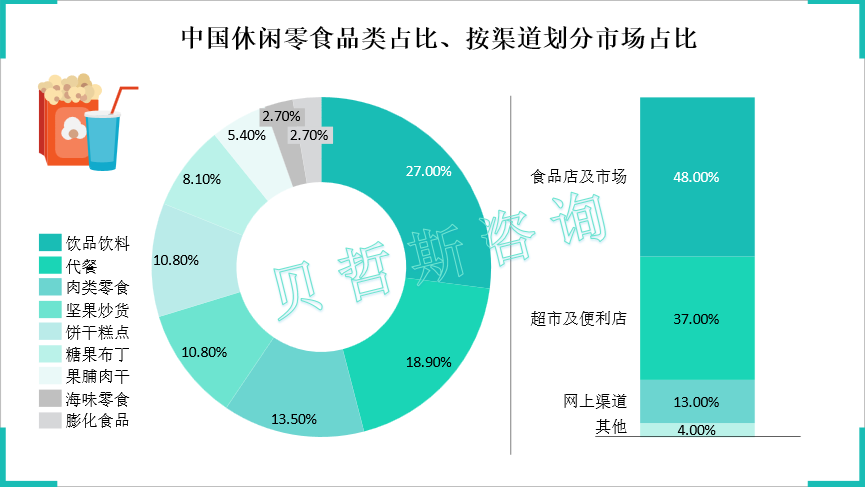

中国休闲零食行业的零食品类丰富,占比最大的为饮品饮料产品,占比27%。顺列依次为代餐产品、肉类零食产品和坚果炒货产品,分别占比18.9%、13.5%和10.8%。

休闲零食的销售渠道大致可分为食品店及市场、超市及便利店、网络渠道和其他渠道。目前,线下渠道仍是中国休闲零食销售的主要渠道,其中食品店及市场和超市及便利店占整体销售渠道的83%,网上渠道仅占13%。随着网络电商的不断发展,以及人们消费习惯的改变,传统销售渠道逐渐向现代销售渠道改变,网上购物将成为主流,未来休闲零食在电商平台的销售额将不断增长。

资料来源:贝哲斯咨询

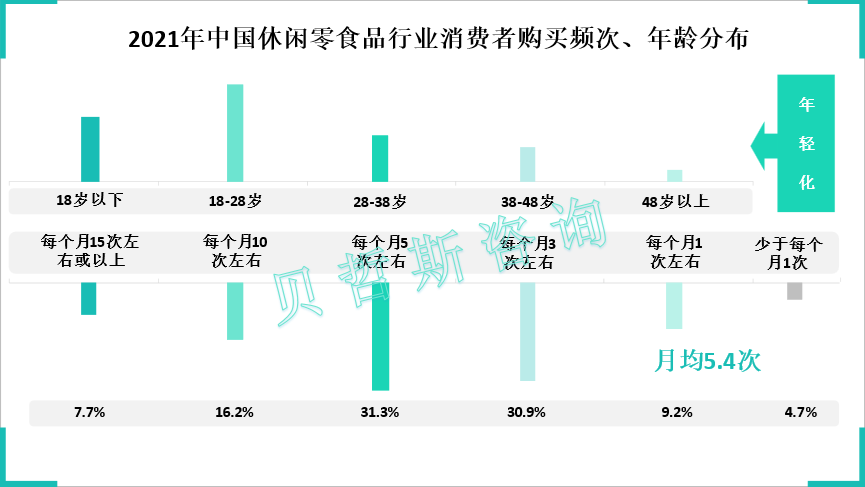

休闲零食行业消费人群的结构呈现一个较为明显的特点——年轻化。28-38岁消费者占比46.94%,18-28岁消费者占比28.17%,38岁以下消费者占75%以上,消费人群结构偏年轻化。18-28岁的消费群体,成长在更加包容和开放的社会环境中,形成了更为独立的人格,拥有更加主观化的表达和更加个性化的消费追求。

另外,就购买频率而言,中国休闲零食消费者平均每个月约购买5.4次休闲零食,其中每个月购买5次左右的消费者比例为31.3%,超6成消费者购买休闲零食的频率集中在每个月3-5次左右,高于每个月1次左右的消费者比例为86.1%。

资料来源:贝哲斯咨询

如今,休闲零食在满足消费者娱乐休闲需要的同时,正不断扩大消费场景,以吸引不同消费人群。休闲零食与正餐、主食的边界不再泾渭分明。另外,近年来,随着中国信息基础设施建设不断完善、互联网及移动互联网普及率逐渐提高、网民规模持续提升,网络消费市场快速发展。互联网的普及与提升和现代物流体系的日益完善使休闲零食解决了休闲零食小批量和高频次的消费痛点,大大降低了销售成本与物流成本,同时提高了运输效率。这为行业内的优秀休闲零食企业提供进一步发展的契机,从而促使整体食品行业的健康良性发展。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服