首页

咨询业务

市场资讯

企业动态

市场快报

产业资讯

政策解读

研究报告

化学品

材料

汽车和交通

消费者物品和服务

半导体和电子产品

农业器械和农产品

银行业和金融业

制药和医疗保健

生物科技

器械和设备

能源和电力

政府和公众

其他

市场洞察

关于我们

关于我们

联系我们

定制报告

首页

咨询业务

研究报告

化学品行业

材料行业

汽车和交通行业

消费品和服务行业

半导体和电子行业

信息技术行业

农业器械和农产品行业

银行业和金融业

制药和医疗保健行业

生物科技行业

器械和设备

能源和电力行业

政府和公众行业

其他

市场洞察

市场咨询

关于我们

关于我们

联系我们

定制报告

市场快报

首页

/

市场资讯

/

市场快报

/

我国水泥行业市场集中度或将进一步提高

发布时间:2023年03月09日

水泥是加水拌和成塑性浆体,能胶结沙、石等材料,既能在空气中硬化又能在水中硬化的粉末状水硬性胶凝材料。根据用途及性能的不同,可将水泥分为通用水泥、专用水泥和特性水泥三类。通用水泥是一般土木建筑工程采用的水泥;特性水泥是具有特殊性能或用途的水泥,如道路硅酸盐水泥、G级油井水泥等等;而专用水泥则是以其专门用途命名,并可冠以不同型号。

从产业链来看,水泥制造的上游原材料主要包括石灰质、黏土质和校正原料,其中石灰质占到原材料成本构成的70%至75%,是最主要的原材料;其下游需求主要来自基础设施建设、房地产开发等等。水泥是目前不可替代且不能重复利用的基础建筑材料,水泥行业的发展在一定程度上反映着当前国民经济发展的阶段和特点。

从产量来看,据国家统计局的数据,2017- 2021年,我国水泥产量在22亿吨至25亿吨之间上下波动。2018年,我国水泥产量出现负增长的情况,主要是由于在产能严重过剩的背景下,国家大力推进水泥行业供给侧结构性改革,坚决打好污染防治攻坚战不动摇。水泥行业通过全面贯彻落实“错峰生产”产业政策、推进行业自律、“停窑限产”等措施,在有效化解产能严重过剩和减少污染排放的同时,也维系了大部分区域市场的供需动态平衡。而后,随着产能过剩问题得以逐步解决,我国水泥产量逐渐回升,2020年增至23.94亿吨。但2021年由于房地产行业发展欠佳,水泥需求量也受到一定的影响,故生产量也减少,为23.77亿吨,同比减少0.721%。2022年,截至11月,我国水泥产量共19.5亿吨,较2021年同期减少了2.22亿吨。

数据来源:国家统计局、贝哲斯咨询

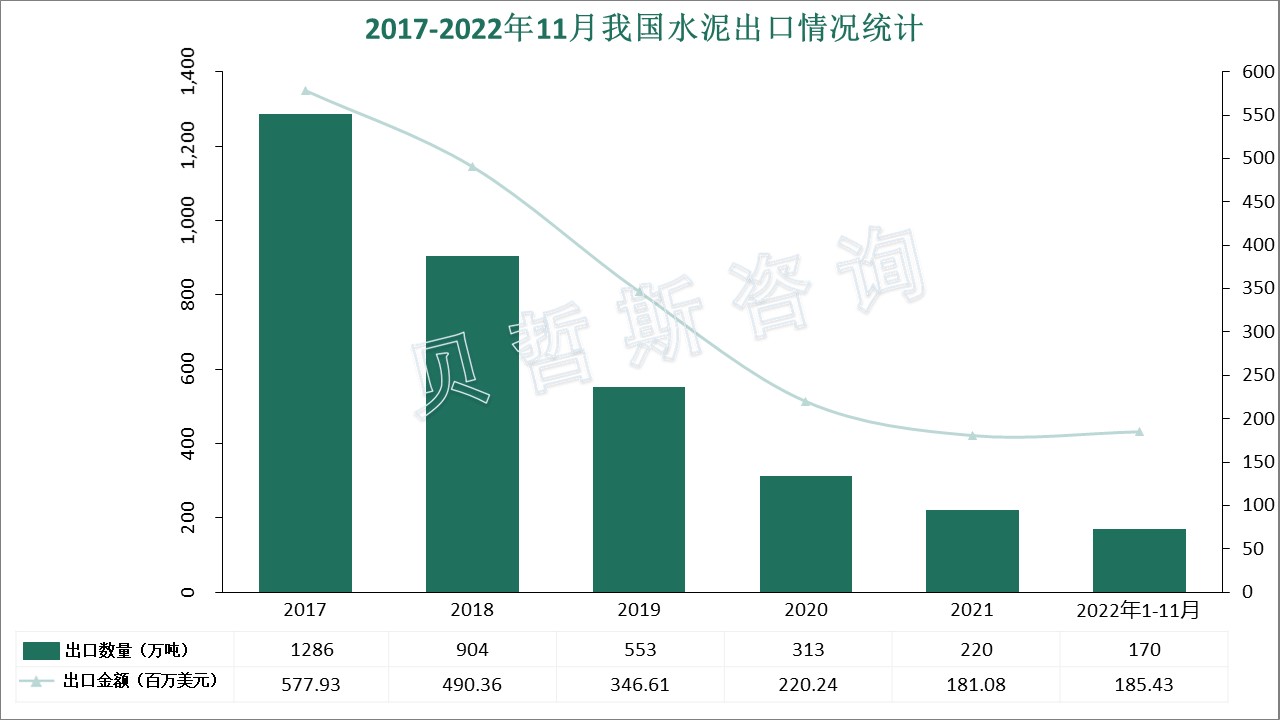

从出口情况来看,2017以来,我国水泥出口量呈明显逐年下降趋势,原因主要在于我国出口政策的调整,2007年国家取消了11%出口退税的优惠政策;另一方面,国际市场需求疲软,水泥需求缺口缩小,尤其是原来我国出口大户美国房地产业投资大幅下滑,导致其进口水泥大幅度缩减。数据显示,2018年我国水泥出口量仅为904万吨,这是自2005年以来首次跌破1000万吨;到2021年,出口量减少至仅220万吨,出口金额1.81亿美元;2022年,截至11月,我国水泥出口量为170万吨,出口金额1.85亿美元,可以看出水泥价格成上行趋势。

数据来源:国家统计局、贝哲斯咨询

近几年受疫情的影响,社会经济增速压力大,国家陆续出台政策扶持基建、房地产等国民经济支柱性产业的发展。同时,随着疫情政策放开,社会经济将加速发展,国民经济活力恢复,届时我国水泥的需求量和产量有望迎来回升。另一方面,随着我国“双碳目标”的趋近,未来我国的环保政策还将进一步加严。碳税和减排改造的双重压力将使得小企业的环保成本剧增,而实力强劲的企业或将通过兼并收购小企业,我国水泥行业的市场集中度将进一步提高。保交楼政策将保障逾期住宅项目开工。此外,我国部分省市逐步对购房限制政策进行松绑,房地产市场的回暖将拉动水泥市场的需求。

获取更多行业信息,可参考贝哲斯咨询最新发布的

《

全球与中国水泥市场调研报告 (包含水泥行业的企业,地区,分类,应用分析)

》

。

版权提示:

本文来源于贝哲斯咨询,如存在内容、版权或其它问题,请联系info@globalmarketmonitor.com,我们将及时沟通与处理。

热门文章

2024年2月第3周海南旅游消费价格指数周环比上涨1.09%

发布时间:2024年03月18日

2024年2月第2周海南旅游消费价格指数周环比上涨9.46%

发布时间:2024年03月18日

2023年潮州市规模以上工业增加值267.27亿元,比上年下降3.0%

发布时间:2024年03月18日

2023年潮州市固定资产投资总额378.85亿元,比上年下降12.7%

发布时间:2024年03月18日

2023年潮州市社会消费品零售总额508.97亿元,比上年增长4.3%

发布时间:2024年03月18日

不溶性膳食纤维行业现状:2023年全球市场规模达22亿美元

发布时间:2024年03月18日

超越挑战,未来可行

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

联系我们

邮箱地址

邮箱地址

info@globalmarketmonitor.com

联系电话

联系电话

400-166-9286

181-6370-6525

微信关注

微信扫一扫

贝哲斯客服

回到顶部