受疫情影响,对宠物陪伴时间增加驱动整体宠物消费增长,宠物主对宠物健康关注度提升。疫情加速了在线“云吸宠”人群的扩张,为行业培养了更多新的潜在消费者。同时在疫情的影响下,线下实体店客流减少,但消费者的升级趋势和消费意愿还在,更多的消费者转移到线上,电商平台销售快速增长。居家隔离使原有宠物主花费更多的时间陪伴宠物,产生更多购买需求,提升单客购买。疫情放开,对养宠生活方式的改变仍具有长期影响,行业将继续保持增长。宠物在中国家庭中的渗透率大约是20%,日本的渗透率则大约是38%,差不多是中国的2倍。从具体指标上来看,家庭数量增加、城镇化率的增长空间、银发一族数量增加、Z世代在宠物主中的占比提高,这都有利于宠物市场的进一步发展。

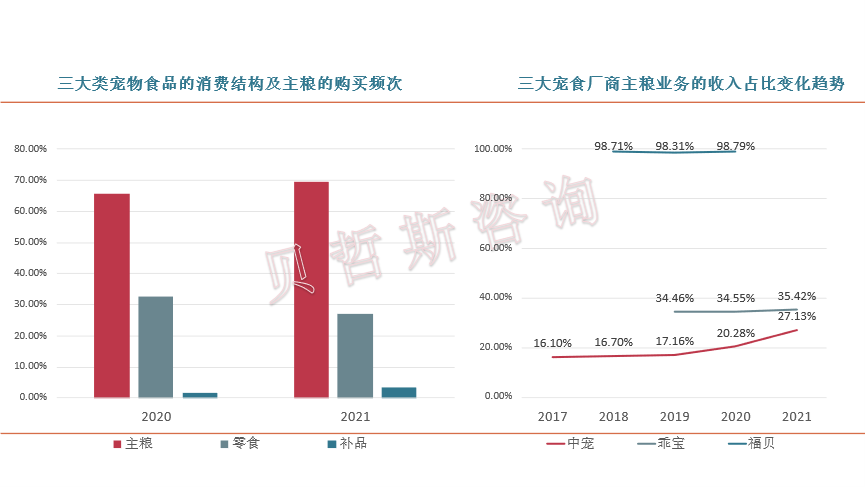

在三大宠物食品品类中,主粮份额最大、提升最多。2021年市场份将近70%,提升幅度最多。海外宠物行业发展早、市场成熟,本土厂商大多由早年代工起家,除乖宝的自主品牌占比过半以外,代工业务仍然贡献厂商收入的大多数。在本土宠物主粮企业中,福贝专注于主粮业务,几乎全部的收入源于主粮;中宠近年不断加码主粮业务,主粮业务收入比例从2017年的16.10%增至2021年的27.13%,2022年底“年产6万吨宠物干粮项目”和“年产2万吨宠物湿粮新西兰项目”实现,进一步增强主粮供应能力;乖宝近三年来主粮业务比重持续增加。

数据来源:宠物行业白皮书

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服