兽药是用于预防、治疗、诊断畜禽等动物疾病,有目的地调节其生理机能的物质(含饲料药物添加剂)。按照兽药成份分类可以将兽药分为兽用生物制品、兽用化学制剂和饲料添加剂等其他三类。

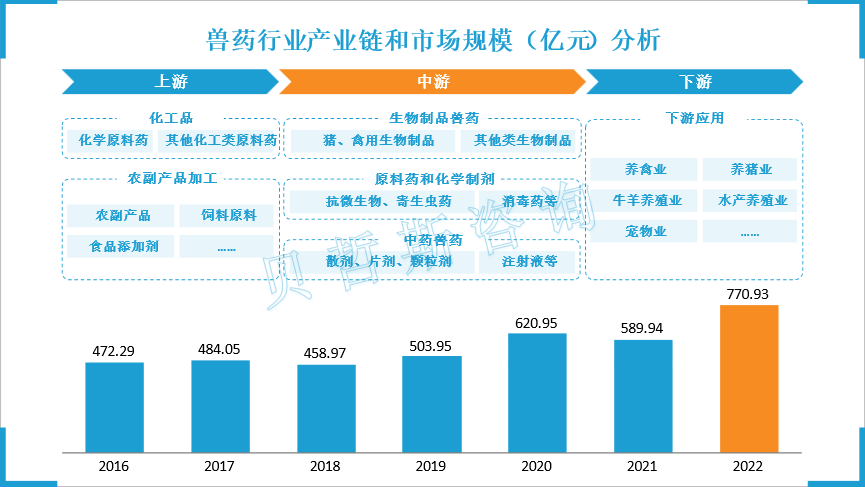

兽药相关产业主要可分为上游化工品、农副产品加工及下游兽药应用环节。上游化工品包括化学原料药等,农副产品加工主要包括各类农副产品、饲料原料等。代表企业包括白云山、信邦制药、仙琚制药等。中游部分按照不同分类,可主要分为三个部分:生物制品兽药、原料药及化学制剂、中药兽药。中游主要兽药企业包括中牧股份、瑞普生物、生物股份、天康生物等。下游部分根据应用行业的不同,可分为养禽业、养猪业、牛羊养殖、水产养殖、宠物业等。代表企业包括罗牛山、唐人神、西部牧业等。

从行业市场规模来看,据统计,2010-2020年,中国兽药市场销售额CAGR达到8.8%,2018年非洲猪瘟导致下游存栏骤减,行业需求出现阶段性收缩,受益于行业产能逐步恢复、猪价维持高位、以及非洲猪瘟后防疫意识进一步提升,2020年中国兽药行业销售规模约为621亿元,同比增长22.0%。

资料来源:中国兽药协会、贝哲斯咨询

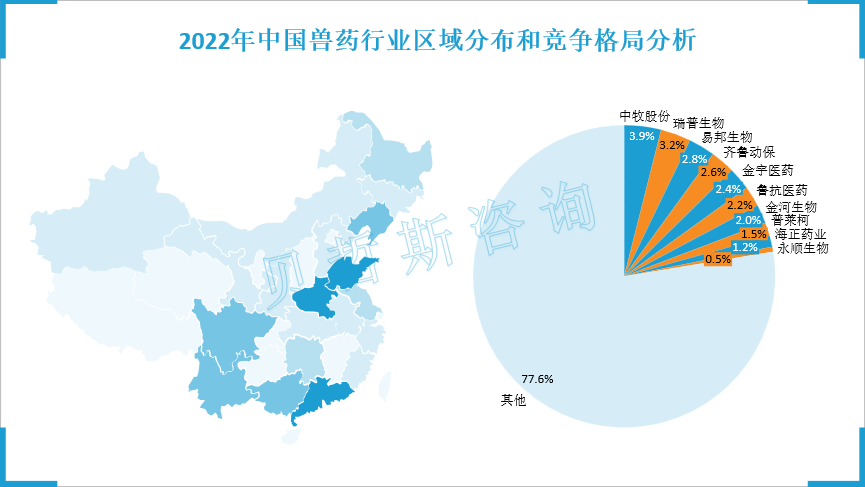

市场竞争格局方面,目前,中国兽药行业目前的集中度仍处于较低水平,据中国兽药协会和国际畜牧网相关数据统计,截至2020年底,全国兽药生产企业1633家,其中年销售额在2亿元以下的企业占比超95%,前十名兽用企业的销售额占比约为22%,市场集中度整体仍处于较低水平。

资料来源:中国兽药协会、国际畜牧网、贝哲斯咨询

随着中国宠物数量不断增加,将带动宠物用药市场的增长。2021年宠物消费中,医疗消费占比近30%。2021年,中国宠物整体免疫率仅为46%,而中老年宠物免疫率仅为31%,还有很大的提升空间。目前中国宠物药品、疫苗市场主要由外资企业主导,国产药品、疫苗则刚刚兴起,国产品替代空间较大。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服