激光切割是激光加工行业中最重要的一项应用技术,也是激光加工中应用最早、使用最多的加工方法。激光切割是用聚焦镜将CO2激光束聚焦在材料表面使材料熔化,同时用与激光束同轴的压缩气体吹走被熔化的材料,并使激光束与材料沿一定轨迹做相对运动,从而形成一定形状的切缝。

中国开始激光技术研究时间较早,被国家列入重点扶持项目之中,但是由于发展慢,国际行业发展水平相比仍然有相当大的差距。中国激光切割机从2013年开始,产量激增并且发展迅速。据统计,中国激光切割机销量由2014年的4700台,到2020年达到55000台,年销量复合增速高达51%,这个增速还在持续上升。

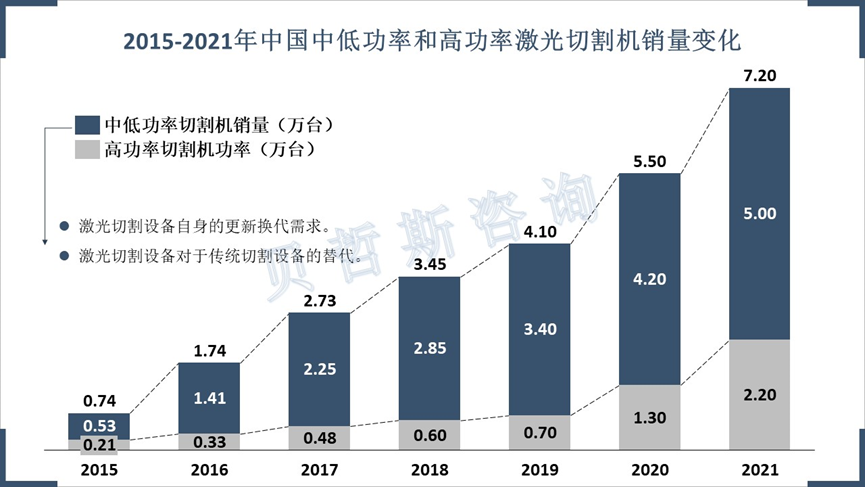

其中高功率激光切割设备销量达1.3万台,同比大幅增长85.7%,相较于中低功率激光切割设备增速更高,这不得不得益于光纤激光器持续国产化带来的成本降低。中国航天科工集团公司是中国最大的专业光纤激光器及核心器件研发和规模化生产的单位。它曾经研发出中国首台10瓦脉冲全光纤激光器、首台25W脉冲全光纤激光器、首台1千瓦连续全光纤激光器、首台10千瓦连续全光纤激光器和本次自主研发的2万瓦光纤激光器肩负着打破垄断的重要历史使命。实现高功率光纤激光器实现完全国产化,促进了行业生产升级,使得原本进口光纤激光器价格降低40%。

资料来源:贝哲斯咨询

中低功率激光切割设备市场的增长需求主要来自于两个方面。第一类是激光切割设备自身的更新换代需求。机床自然使用3-5年便需要更新设备,这会带动激光切割控制设备的增长。而中低功率领域激光器2014年开始进入爆发式增长的阶段,这部分设备已经进入替换周期。第二类是激光切割设备对于传统切割设备的替代。目前仍有较多下游行业使用传统切割方式,传统切割方式存在着能耗高、设备维护成本高、不能加工复杂图形等缺点。激光切割凭借精度高、速度快、效率高等优势,未来将在更多场景中替代掉其他切割方式。随着国产化激光器的功率逐步提高,价格逐步下降,中低功率和高功率的分界线将不断上升。

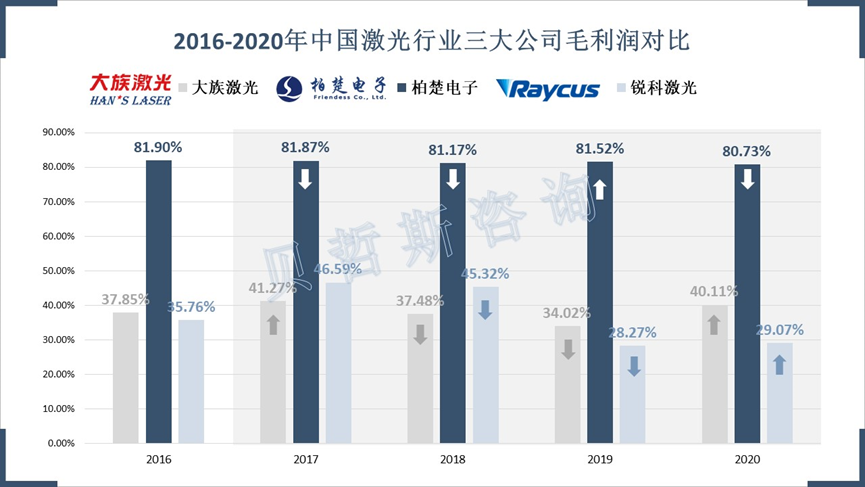

中国高功率激光切割控制系统市场中,主要玩家包括德国倍福、德国PA、西门子等,这些厂商合计占据了90%的市场份额。国产控制系统市占率仅为10%。但柏楚电子等中国头部厂商的高功率产品的技术指标和使用性能在中国激光切割产品中处于领先水平,有望逐步实现对海外厂商的替代。柏楚电子毛利润和净利润占比持续超过另外两家龙头激光企业。2021年,大族激光营收同比上涨45.08%,净利润同比上涨42.50%;锐科激光营收同比上涨126.91%,净利润同比上涨288.35%;柏楚电子营收同比上111.45%,净利润同比上涨126.67%。

资料来源:贝哲斯咨询

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服