尼龙66切片价格由2020年7月18000元/吨一路上涨到目前的29000元/吨,涨幅达61.1%。快速增长的价格立刻引来资本市场的关注,一起探索这条产业链上的其他惊喜。

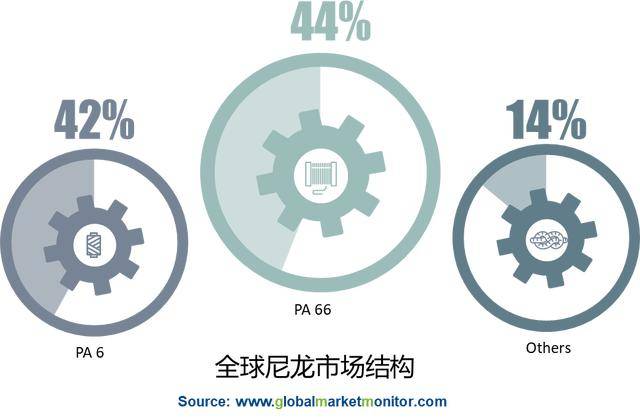

尼龙是重要的高分子材料,全球生产规模近千万吨,产品种类众多,主要分为常规尼龙和特种尼龙,常规尼龙市场占比接近90%,主要是尼龙6和尼龙66两种。特种尼龙主要包括长链尼龙和高温尼龙,长链尼龙占据了主导地位,产品主要包括尼龙12、尼龙11、尼龙610、尼龙612、尼龙410、尼龙1010和尼龙1012。

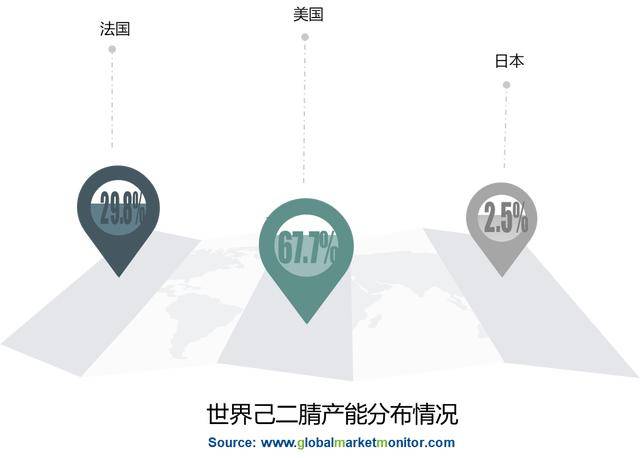

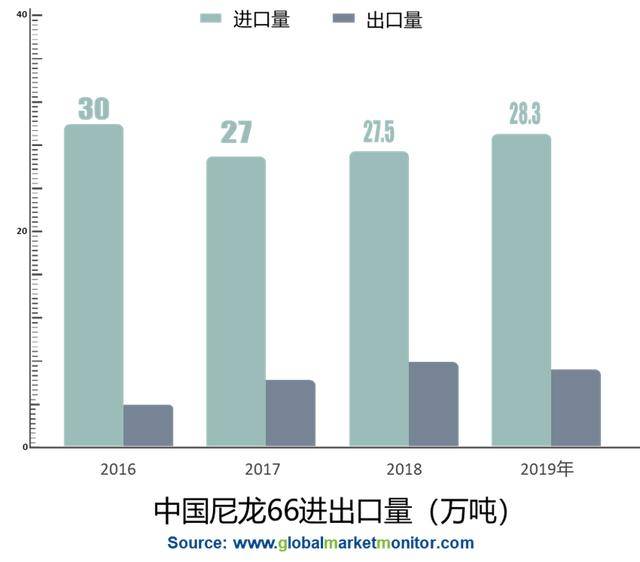

在常规尼龙中,国内突破尼龙6的主要原料己内酰胺的技术瓶颈,尼龙6的自给率有90%以上。但尼龙66市场并非如此顺利,尼龙66产业在全球呈现寡头垄断格局,我国严重依赖进口。这般发展境况受尼龙66的原材料和技术的影响,尤其是己二腈的生产。全球尼龙66的生产技术和生产规模主要集中在美国、法国、日本等发达国家和地区。主要生产商有英威达、罗地亚、杜邦等,前5大公司占全球市场份额的80%以上,这些公司掌握全球尼龙66产业的主要话语权,通过控制己二腈来控制尼龙66产业链。作为主要原材料之一的己二腈的先进生产技术目前由英威达和罗地亚等公司控制。特别是,英威达几乎垄断了全球己二腈的贸易,产量约占全球尼龙66聚合物产能的40%。

价格半年上涨75%,还要持续半年

尼龙 66 主要由己二胺与己二酸合成,己二腈为己二胺的重要原材料。英威达作为全球尼龙66行业龙头,是己二腈最主要的供应商之一。但英威达近来缩减全球己二腈的供应,严重影响尼龙66的供需关系。英威达的原本年产能开满是60万吨,目前年产量无法达40万吨。后续检修后重启也要3个月,这样下来,供应偏紧至少会持续半年时间。目前尼龙66工厂控制发货量,之前每月供货300吨现在缩紧至200吨,供应是以往正常水平70%-80%。

供应缩减的同时,下游汽车、家电需求恢复,两者共同助推尼龙66产品持续涨价。10月我国汽车产销分别完成255.2万辆和257.3万辆,同比分别增长11.0%和12.5%,汽车市场产销形势持续向好。家电市场上,数据显示,2020年三季度国内家电市场销售规模为1662.1亿元,零售额同比下降4.8%,其中,线上渠道销售规模为689亿元,同比增长10.6%,线上家电销售占比达到41.5%,较去年同期增长5.8个百分点。随着疫情防控形势的趋稳向好,线下消费市场也在逐渐回暖,三季度主要品类家电销售情况进一步回升。下游需求的恢复与供应缩减导致尼龙66价格骤升,因此有尼龙66切片价格由2020年7月18000元/吨一路上涨到目前的29000元/吨,涨幅达61.1%。

国内尼龙66生产企业神马股份,尼龙66切片产能20万吨,价格从7月1.8万涨到2.8万,而最上游采购原材料苯几乎没涨,尼龙66切片利润上升非常快。

国产己二腈正面进攻,利好尼龙66行业

己二腈生产壁垒高,国内尚无建成的二腈工业化生产装置,使得我国己二腈进口量常年居高不下。国内厂商为突破技术瓶颈,历经成千上万次尝试和失败,终于,曙光如约而至。2015年国产己二腈中试技术通过科技成果鉴定。去年7月中国化学联合齐翔腾达等公司合资建设国内首套20万吨级己二腈工业化装置,标志着国产己二腈产业化提速。作为国内首个己二腈项目,天辰齐翔的己二腈项目投产后将打破英威达等跨国公司在尼龙66上游原料上的垄断,争夺上游原材料的定价权,从而对我国的尼龙66行业起到巨大的推动作用。 但是,天辰齐翔等企业开始建设,最快要到2023年才能完工,而且这批新产能满足不了国内的尼龙66需求,仍需大量依赖进口,尚不能改变己二腈对尼龙行业掣肘的格局。己二腈生产环节是我国实现尼龙66行业自主发展的最大阻碍,也是我国双单体聚酰胺行业发展的核心难题,寻找可替代的产品成为国内寻求发展的另一途径。

国产尼龙56侧面进军,有望替代尼龙66,撬开另一蓝海

2017年,国内以淀粉等农作物为原料自主研发出生物基戊二胺以及尼龙5X系列,生物基戊二胺是赖氨酸在脱羧酶的作用下发生脱羧反应产生的化合物,与不同链长的二元酸搭配,生产出全系列的生物基聚酰胺。由于生物基戊二胺的奇数碳链特性,赋予了尼龙5X系列聚酰胺优良的性能。另外,使用生物基戊二胺生产的尼龙56可减少27%的CO2排放量。国内尼龙66行业长期受到欧美企业对原材料供应的限制,若生物基戊二胺实现规模化生产,有望改善尼龙66行业原材料限制格局。

尼龙56与尼龙66、尼龙6的分子结构相似,尼龙56不但拥有尼龙66的特性,而且具有自己独有的优势。尼龙66的吸水率和吸水速率均高于尼龙6和尼龙66,其具有高强耐磨、本体阻燃、吸湿快干、轻量柔软等优点,能够满足不同类别服装的穿用需求。尼龙56结构又不同于尼龙66、尼龙6,对比三者的红外光谱曲线,尼龙56与尼龙66、尼龙6的峰值位置存在差异。可以说,尼龙56是一种全新的材料。根据市场预估到2025年,尼龙56的年生产能力可达50万吨,将带动一个新的服装产业链发展,将培育出千亿级的产业链。

尼龙56及其单体戊二胺由于优异的性能获得国家的大力支持和推广,帮助尼龙56需求的进一步增长。在天然、绿色生物材料的概念以及成本优势的驱动下,尼龙56已经在服装纤维领域与地毯纤维领域开启对尼龙66及尼龙6的替代进程。在解放军总后勤部,尼龙56被列为部队换装材料;凯赛生物的尼龙56已经在地毯行业全面铺开。

当前,下游需求恢复,国际龙头己二腈产能收缩,供应偏紧将持续半年时间,尼龙66价格维持高位。国内方面,国产己二腈提速,国内尼龙66行业不久后将突破国际限制。随着外界对国产尼龙56的认可度不断提高,尼龙56有望改善尼龙66行业限制格局,撬开另一片蓝海。

了解更多:

尼龙6和66

https://www.globalmarketmonitor.com.cn/reports/209699-nylon-6-and-66-market-report.html

尼龙

https://www.globalmarketmonitor.com.cn/reports/206246-nylon-market-report.html

定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服