光伏发电系统中,占成本比重不大的逆变器却对系统发电稳定性、发电效果和寿命时长有直接影响。光伏逆变器负责直流电到交流电的转换,与组件、汇流箱、电缆、支架等共同构成整个光伏系统。逆变器是光伏系统中唯一智能化的设备,逆变器具有最大功率点追踪及孤岛效应保护等功能,向来是投资方和安装方关注的重点。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202641

光伏市场一路高歌

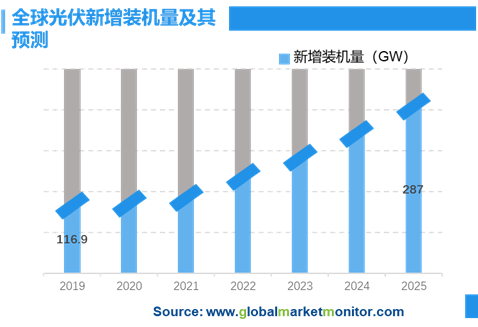

太阳能作为可再生、绿色的宝藏能源,成为世界各国发展的新动能。2019年光伏新增装机量为116.9GW,同比增长24.4%。随着全球光伏产业的良好发展,国内外疫情逐步稳定,产业复工复产,预计2025年光伏新增装机量达287GW,年复合增长率为16%。

新增装机+替换需求双轮驱动,预计2025年逆变器出货量为300GW

数据显示,2019年全球逆变器出货量达到126.7GW,同比增长18%,营收达到85.9亿美元,同比增长15.5%。

随着户用光伏的蓬勃发展,以及替换需求的不断放量,预计到2025年全球逆变器市场空间将达到300GW,对应营收180亿美元,前景广阔。

其中,全球逆变器替换需求2025年可达到45GW。有别于光伏组件25-30年的使用寿命,光伏逆变器的使用寿命一般在10年左右,这意味着在光伏电站运行周期内,至少需要更换一次逆变器产品。

全球光伏市场自2001年进入商用化发展快车道,随着时间积累,逆变器替换市场需求逐步显现。

数据显示,截至2020年第一季度“使用到寿命终止”需要更换的光伏逆变器达到21GW。根据2019年《光伏发电站设计规范(征求意见稿)》发布的容配比新的规定,基于国内容配比为1.12,海外为1.35进行测算,保守估计2025年全球逆变器替换需求可达45GW。

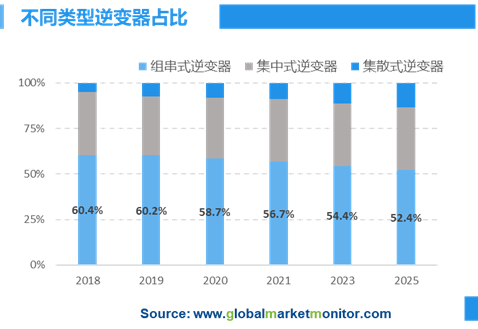

逆变器按应用场景可分为集中式、组串式、集散式和微型逆变器。集中式逆变器应用于大型地面电站,输出功率通常在500KW以上;组串式逆变器在每个光伏组串(1-5kW)上安装逆变器完成MPPT追踪;集散式逆变器兼顾集中式“集中逆变”和组串式“分散MPPT跟踪”的特点;微型逆变器具备组件级(“MLPE”)最大功率点跟踪,功率小于等于1kW。传统的逆变是将所有的直流电全部串并联在一起,通过逆变器转成交流电接入电网,微型逆变器则对每块组件进行逆变。

组串式逆变器将仍是未来几年市场主流

1995年,组串式逆变器问世,当时的光伏电站容量仅为 1~2kW 左右。随着行业电站容量的扩大和对经济性的考虑,2002 年以 SMA 为首的各大逆变器厂商相继推出了集中式逆变器,被广泛应用于地面电站。2013 年以来,组串式逆变器技术进步,成本已经接近集中式逆变器,因组串式可以提供更好的灵活性,被越来越多的业主所接受。后来随着技术的迭代与需求的变化,市场从大型地面电站转向分布式光伏。

相关报告显示,2017年组串式逆变器出货量首次超过集中式,规模约为4GW。2018年随着各国分布式光伏的崛起,除印度外,中国、美国、澳大利亚等市场都是组串式逆变器的战略要点。随着政府及业主对安全性重视的不断提升,未来组串式逆变器仍旧是市场主流。但为了的顺应市场的需求,在组串式的基础上进行改造或升级的可能性也比较大。

华为、阳光电源和SMA稳居逆变器出货量前三甲

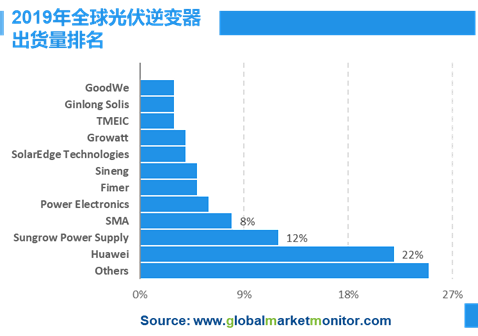

2019年全球逆变器出货量为126.7GW,其中中国逆变器总产量为73.5WG。华为、阳光电源和SMA由于其在各自领域的绝对优势,常年占据逆变器出货量前三名。

逆变器厂商锁定不同细分赛道,行业集中度逐年降低

德国老牌逆变器厂商SMA主打大功率逆变器,产品广泛应用于大型地面电站。SolarEdge和Enphase聚焦美国户用市场,市占率达到80%,主推微型逆变器和功率优化器。锦浪科技以组串式逆变器为主,是20kW以下细分赛道龙头。华为主推组串式逆变器,最低可覆盖功率达3kW。阳光电源主攻500kW以上集中式逆变器。

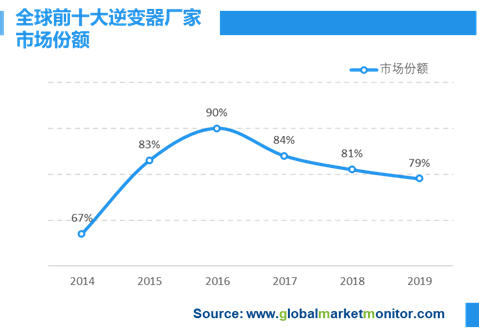

行业集中度从2016年开始呈现分散趋势,前五名光伏逆变器巨头企业市场占有率逐步降低。数据显示,2019年全球光伏逆变器市场CR10为79%,比2016年市场CR10下降12%。

可以看出,光伏逆变器行业集中度有所下降,随之带来的便是激烈的市场竞争。另外细分市场价格压力和投入产出效率因素,部分非主营企业逐步退出逆变器领域,如2013年3月博世的退出,同年5月西门子的退出去年7月ABB的退出等,这为剩下的成熟企业提供更多的市场进步空间。

逆变器的国产替代也迎来机遇。而随着这成熟企业进一步瓜分市场,我们认为未来行业竞争格局将逐步优化,并且随着规模化成本优势突显,行业集中度有望进一步提升,强者恒强。

华为走在行业发展的前端

2013 年,华为推出光伏逆变器产品组合,主要为组串式光伏逆变器,并融合信息技术、互联网技术与光伏技术,推出智能光伏电站解决方案。另外,华为与Sungrow 、Ginlong 等大型逆变器公司推出了现场 IV 跟踪,用以提高故障诊断的粒度和自动化程度。其新逆变器产品具有嵌入式功能,可以“扫描”已安装的光伏模块上的电流和电压,从而揭示故障。

并且华为让“逆变器、子阵、电站” 实现三级协同,在智能系统的道路上越走越远。从部件高效,到系统高效,最终走向电站协同高效,从而打造最优的发电。首先在设备层面,逆变器的效率和功率密度,以及免维护的可靠性得以提升,同时在边缘端的逆变器也开始具备AI 感知和推理能力。在子阵层面,设备间互联互感,协同优化。在电站层面,在智能子阵及边缘计算的推动下,光伏电站能主动感应到电网需求,自动调整运作状态,实时在线协同。

了解更多:

太阳能电池和组件

https://www.globalmarketmonitor.com.cn/reports/204465-solar-cells-and-modules-market-report.html

太阳能光伏

https://www.globalmarketmonitor.com.cn/reports/202641-bipv-market-report.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服